為什麼這個決策在這個場景尤其難

配偶失能或重病的養老場景中,退休調整的難點主要體現在多重壓力的疊加。主照護者需承擔繁重的護理責任,往往導致自身健康透支,進而影響繼續工作的能力和生活品質。同時,照護義務可能引發收入斷崖,尤其是依賴配偶收入者,經濟壓力驟增,必須科學規劃社保、保險及醫療費用。

心理負擔是此類養老調整的另一核心難題。主照護者常經歷焦慮與孤獨,心理壓力影響決策理性,容易產生過度樂觀或悲觀的偏差。與此同時,養老結構中家庭支持、醫療保障及法律繼承安排的複雜性,使得退休規劃必須兼顧多維度利益和風險,難度顯著提升。

命理結構在此背景下,特別是財星、食傷與印星的組合關係,可反映出個體的財富積累能力、生活活力及對外部支持系統的依賴程度。財星代表財富與經濟資源,食傷關聯生活喜好及精神狀態,印星則反映保護與支持的力量。三者交織影響養老決策的風險承受與資源調配。

因此,在配偶失能養老的退休調整中,如何結合命理節律提示,合理評估精簡退休(lean FIRE)或充裕退休(fat FIRE)的適宜性,成為決策的核心難點。既要防範健康透支與經濟斷崖,也要避免過度保守導致生活品質降低,需多維度綜合權衡。

命理判斷的三個核心維度

第一,日主與晚運強弱決定個體在養老階段的自我能量和抗壓能力。日主偏旺或中和,意味著自身生命力較強,適合承擔照護責任與生活變革;偏弱則提示需更多外部支持,退休策略應更保守。

第二,財星反映可支配資產與財富積累能力。財星旺盛者,具備較強的經濟基礎,有條件執行充裕退休策略(fat FIRE),但需警惕財星過旺導致的過度消費及資源透支。財星弱或受制,建議優先考慮精簡退休(lean FIRE),避免經濟風險擴大。

第三,食傷與印星分別代表晚年生活活力與外部支持。食傷旺盛,說明晚年精神狀態較好,生活興趣廣泛,適合維持較高生活品質;印星旺盛,象徵良好的醫療保障與子女支持,有利於分擔照護壓力。官殺組合則涉及社會地位與法律風險,影響繼承及法律安排。

綜合來看,命理結構中的財星、食傷及印星三者的動態平衡,直接影響配偶失能情況下退休調整的風險與機遇。合理識別命盤信號,有助於輔助判斷何時應採取lean FIRE以防風險,何時可選擇fat FIRE以保證生活品質。

三個真實命盤案例

案例 1:該女性日主壬水(Ren Shui)偏旺,屬於食神格,用神土、火,忌神金。當前處於辛丑(Xin Chou)大運(27-36歲),運勢平穩,適合守成。財星隱含於土,食傷格局明顯,體現出生活活力與適度的財富積累能力。將該命盤放入配偶失能養老的實際博弈中,主照護者角色可能帶來較大體力與精神負擔,但命盤中土火用神有助於穩定生活節奏和調節情緒。

在精簡退休與充裕退休的決策裡,命盤食神格顯示其精神狀態支持維持生活品質,但財星非極旺,提示不宜過度豪華開支。建議在專業財務規劃及健康保障齊備的前提下,以lean FIRE為主,適當保留部分生活彈性。判斷順序應先評估醫療支持與心理狀態,再結合財務狀況逐步調整退休資金分配。

案例 2:該女性日主戊土(Wu Tu)偏旺,偏印格,用神木、水,忌神火。當前大運辛卯(Xin Mao)(46-55歲)吉運,事業財運進展明顯,財星較強,具備較好經濟基礎。偏印格表明其依賴外部支持能力較強,晚年醫療及子女支援可能較為充裕。置於配偶失能養老場景,經濟斷崖風險較低,但心理負擔和照護壓力仍需關注。

此命盤適宜採取fat FIRE策略,保障生活品質和護理需求,同時預留充裕資金應對突發醫療費用。判斷順序應優先確認醫療保險覆蓋及繼承安排的合法性,再評估家庭支持體系,最後整合財務資源,確保養老期間資金鏈穩定。

案例 3:該女性日主丙火(Bing Huo)中和,七殺格,用神水。當前乙亥(Yi Hai)大運(26-35歲)吉運,事業財運均有進展,財星受控於用神水。七殺格顯示其應對壓力和突發狀況能力強,但財星需謹慎管理。置於配偶失能養老的背景,主照護者壓力大,且財星非極旺,收入可能受影響。

命盤結構提示適合穩健理財,傾向lean FIRE策略,避免過度依賴外部經濟資源。判斷順序建議先評估自身身體狀態和心理承受力,再結合家庭支持及醫療保障,最後制定逐步釋放資金的退休計劃,確保既能滿足基本生活,又有風險緩衝。

這個場景常見的誤判與盲點

許多主照護者在配偶失能情況下,容易因情緒波動而高估自身經濟及身體承受能力,盲目追求充裕退休,忽視健康透支和心理疲勞的風險,導致後期生活品質下降。命理中財星旺並非無風險,若忽視用神與忌神調節,可能陷入財務透支或決策失誤。

另一方面,部分人因恐懼經濟斷崖,過度保守選擇極端精簡退休,導致生活舒適度嚴重下降,心理健康受損。命理中食傷與印星結構若被忽略,可能低估晚年精神活力和外部支持的潛力,錯失改善生活品質的機會。

此外,養老決策中常忽視法律繼承和醫療保障的配套規劃,單憑命理推斷生活財務安排,缺乏專業諮詢支持,存在較大盲區。命理只是輔助節律參考,不能代替完善的社保、稅務、保險及法務規劃。

最後,命理判斷若脫離具體的家庭、醫療及財務實情,容易產生偏差。養老調整需綜合動態資訊,結合命理節律給予合理預警和輔助建議,避免單一工具造成誤判。

實操判斷順序

首先,評估自身健康狀況及主照護者的身體承受能力,結合印星強弱判斷外部支持的可用性,確保養老計劃中醫療資源和家庭支持充分覆蓋。若健康透支明顯,應優先考慮lean FIRE策略,減少過度負荷。

其次,核實財務狀況與社保、保險覆蓋,分析財星旺弱及其變動趨勢,合理預估可支配資金。財星旺盛且資金穩定時,可考慮fat FIRE,保障生活品質和應急資金;反之,則宜穩健理財,避免資金斷層。

最後,結合心理狀態(食傷反映精神活力)和法律繼承安排,制定動態調整方案。心理負擔重時,應適當簡化生活節奏;繼承法務明確時,可更放心配置財富傳承。整個過程中,始終配合專業財務規劃、法律諮詢及醫療建議,避免命理單點判斷導致盲目行動。

FAQ

問題 1:命理中財星旺是否意味著我可以完全放心選擇充裕退休? 答:財星旺表明財富積累能力較強,但仍需結合用神、食傷及印星的平衡,綜合評估健康狀況、醫療保障和心理負擔。命理只是輔助參考,財務規劃和醫療支持同樣關鍵,不能單憑財星旺盛做出決策。

問題 2:配偶失能導致收入斷崖,命理如何提示應對策略? 答:命理中若印星旺盛,代表外部支持較好,適合依賴家庭或社會保障緩解斷崖風險。財星較弱時宜精簡退休,避免資金鏈緊張。結合實際社保與保險狀況,制定穩健資金釋放計劃,減少突發風險。

問題 3:如何將命理判斷與法律繼承安排結合,保障養老資產安全? 答:官殺組合與印星有關法律風險,命理可提示繼承法務複雜度。建議配合專業律師制定合法遺囑與信託安排,明確資產分配和照護責任。命理節律輔助判斷繼承時機與風險,但不可替代法律專業建議。

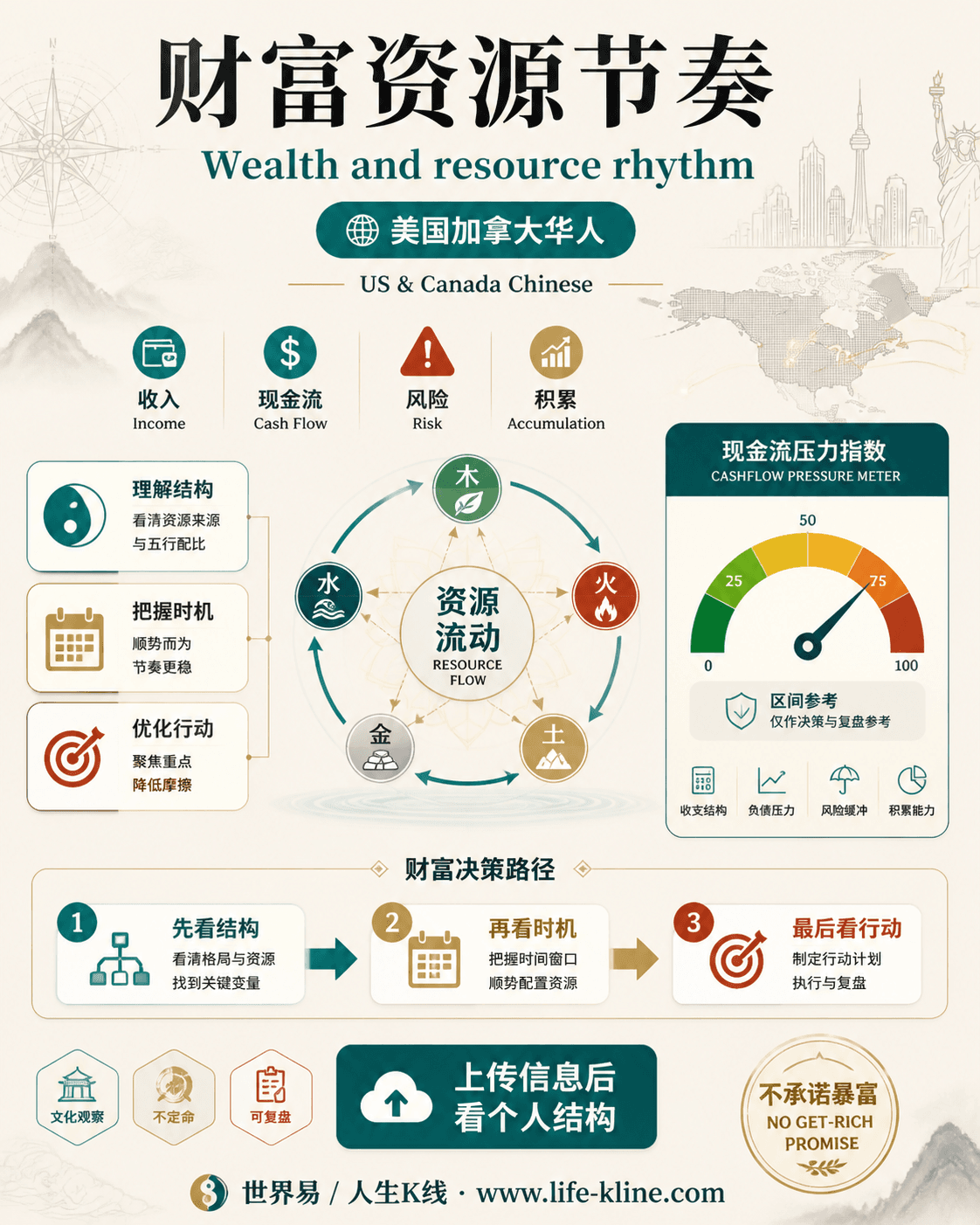

财富资源节奏|美国加拿大华人

这张图把《配偶失能養老中財星食傷印星的退休規劃決策解析》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读