为什么这个决策在这个财富场景尤其难

买房作为人生中最重要的财务决策之一,涉及首付来源、贷款期限及城市选择等关键变量,现实中受制于高房价、利率变动和通胀压力,令风险承受度成为决策核心。尤其在当代中国,年轻家庭普遍依赖贷款和亲友借贷,风险容忍度与实际财务弹性往往存在偏差,易导致短期财务压力或长期偿债负担。

心理层面上,买房决策常因情感因素、对未来预期及社会比较心理产生偏差,表现为过度乐观或保守。命理结构中财星、比劫、印星的组合,能从潜意识层面揭示个人面对财务压力时的真实心理承受力和应对策略,更准确反映风险胃口,而非仅凭表面言辞判断。

在命理分析中,财星代表财富机会与收入能力,比劫象征竞争与资源共享,印星则关联支持与保护,三者交织反映买房资金的流动性、合作关系及风险缓冲能力。这种结构与现实的首付筹集、贷款协商及家庭财务支持相互叠加,使得风险承受度的判断更为复杂和微妙。

因此,买房风险承受度的难点在于如何结合当下现实财务压力与命理结构,准确判断个人或家庭的真实风险边界,避免因主观偏见或单一财务指标导致决策误判。命理视角为理解隐性心理和潜在资源提供补充,提升决策科学性。

命理判断的三个核心维度

首先,日主与财星的关系是核心。日主代表个人能量与意志,财星反映财富流入和外部资源。财星旺盛且得用神相助,通常意味着有较好的财富支持和资金调度能力;财星受制或被忌神压制,则需谨慎评估资金压力和潜在风险。

其次,比劫的出现反映了同类资源的竞争或合作关系。在买房中,这对应家庭成员或亲友间的资金协作与借贷关系。比劫旺盛时,资源共享和互助能力强,但也可能带来资源分散和内耗,需要把握好合作的边界和风险分担。

第三,流年与大运的互动影响了当前决策的时机。大运代表长期趋势,流年体现当年环境波动。大运平稳则建议守成,风险承受度较低时不宜冒进;大运吉利且流年配合,则适合顺势而为,增强风险承受力。忌神出现则提示潜在风险加剧,需重视防范。

综合以上,财星与比劫、印星的组合构成了买房资金链的命理基础,日主强弱决定个人主动性和抗风险能力,而大运流年的配合则为行动时机提供参考。通过这三维度分析,能够更精准把握买房风险承受度。

三个真实命盘案例

案例 1:该女命盘日主乙木偏弱,属于食神格,用神为水,忌神为火土。当前处于辛丑大运第8年,大运平稳宜守成,流年丙午随机应变。财星受制而用神水为调节关键,意味着其资金流动性依赖外部支持。买房时首付筹集压力较大,贷款年限不宜过长以免火土忌神激化风险。夫妻共同财务中,建议加强流动资金管理,避免过度杠杆。风险承受度偏低,宜稳健操作,优先选择低风险楼盘和稳定城市,减少经济波动影响。判断顺序建议:先评估流动资金是否充足,确保用神水能有效调节,然后审慎选择贷款方案,避免激发忌神火土带来财务压力。

案例 2:该男命盘日主丁火偏旺,比肩格,用神为水金,忌神为木。当前在癸亥大运第3年,大运大吉,流年丙午顺势而为。财星旺盛,且比劫有利,显示资金来源和亲友合作较强,风险承受度较高。买房首付筹集容易,贷款年限可适度延长以优化现金流。城市选择上可考虑发展潜力大但波动较高的区域。夫妻共同财务合作顺畅,利于分摊风险。需要警惕忌神木对财务规划的隐性影响,避免过度扩张。判断顺序建议:优先利用大运吉利期拓展资金渠道,合理规划贷款和还款计划,关注忌神木引发的潜在资金分散风险,设立风险缓冲。

案例 3:该男命盘日主辛金偏旺,羊刃格,用神为火木,忌神为土。当前丙子大运第9年,大运吉利,流年丙午顺势而为。财星显著且用神火木助力,显示资金实力较强且具备较好风险调整能力。买房决策中,可适度提高风险承受度,选择品质较高或潜力楼盘。贷款年限和首付比例可灵活调整,适合采取积极策略。夫妻共同财务中印星支持明显,利于资金保护和风险分担。忌神土提示注意土地政策和市场环境变化。判断顺序建议:先确认大运流年利好持续性,评估市场和政策动态后,积极争取贷款优惠及优质楼盘,设立风险预案应对忌神土带来的市场波动。

这个场景常见的误判与盲点

买房风险承受度常被误判为仅凭收入或存款规模衡量,忽视了命理中财星与比劫、印星结构对资金流动性和合作关系的深刻影响。这导致部分人表面资金充裕却容易陷入财务困境,或反之错失良机。

另一个盲点是忽略大运流年对风险承受度的调节作用。买房决策时只关注当下财务状况,未结合长期趋势和当年环境变化,容易在大运不利或流年冲击时盲目扩张,增加风险暴露。

此外,夫妻共同买房时,常忽略比劫代表的合作与竞争关系,未充分评估双方资金协作的稳定性和潜在冲突,导致贷款压力和还款责任分配不均,风险集中。

最后,命理中的忌神常被视为负面信号而回避,实际上忌神也提示了风险点和防范重点,合理识别并应对忌神带来的挑战,反而是提升风险承受度的重要路径。

实操判断顺序

第一步,明确命盘中的日主强弱及财星状况,判断个人资金主动性与外部财富支持状况。财星旺而用神得力者,资金来源相对稳定,风险承受度较高;反之需优先稳健筹资,控制杠杆比例。

第二步,分析比劫和印星的组合,评估家庭或合作伙伴间的资金协作能力和风险分摊机制。比劫旺盛且关系融洽,利于合作融资和分担压力;如存在冲突或资源分散,应制定明确资金管理计划,避免隐性风险。

第三步,结合当前大运与流年,判断买房决策时机。大运吉利且流年顺势时,可适度提高风险承受度,抓住市场利好;若大运平稳或不利,建议守成为主,避免冒进。忌神出现时,应重点关注相关风险点,提前制定应对措施。

综合以上,买房风险承受度的判断应从命理结构出发,结合现实财务状况和市场环境,循序渐进,避免单点决策,提升整体风险管理水平。

FAQ

问题 1:命理中的财星旺弱如何具体影响买房贷款的选择? 答:财星旺盛意味着有较好的财富流入和资金支持,贷款额度和期限可适当灵活调整,以优化现金流和利率成本。财星受制时,建议选择短期贷款或较低杠杆,避免资金压力过大影响还款能力。

问题 2:比劫旺盛是否一定意味着买房合作顺利? 答:比劫表示资源共享和竞争,旺盛说明合作潜力大,但也可能带来资源分散和内耗。合作是否顺利还需结合双方关系稳定性和资金管理能力,合理规划合作边界和责任分担。

问题 3:大运流年不利时买房风险如何控制? 答:大运流年不利时,风险承受能力相对较弱,应采取保守策略,比如延缓购房计划、提高首付比例、选择风险较低的楼盘或城市,增强流动资金储备,避免资金链断裂。

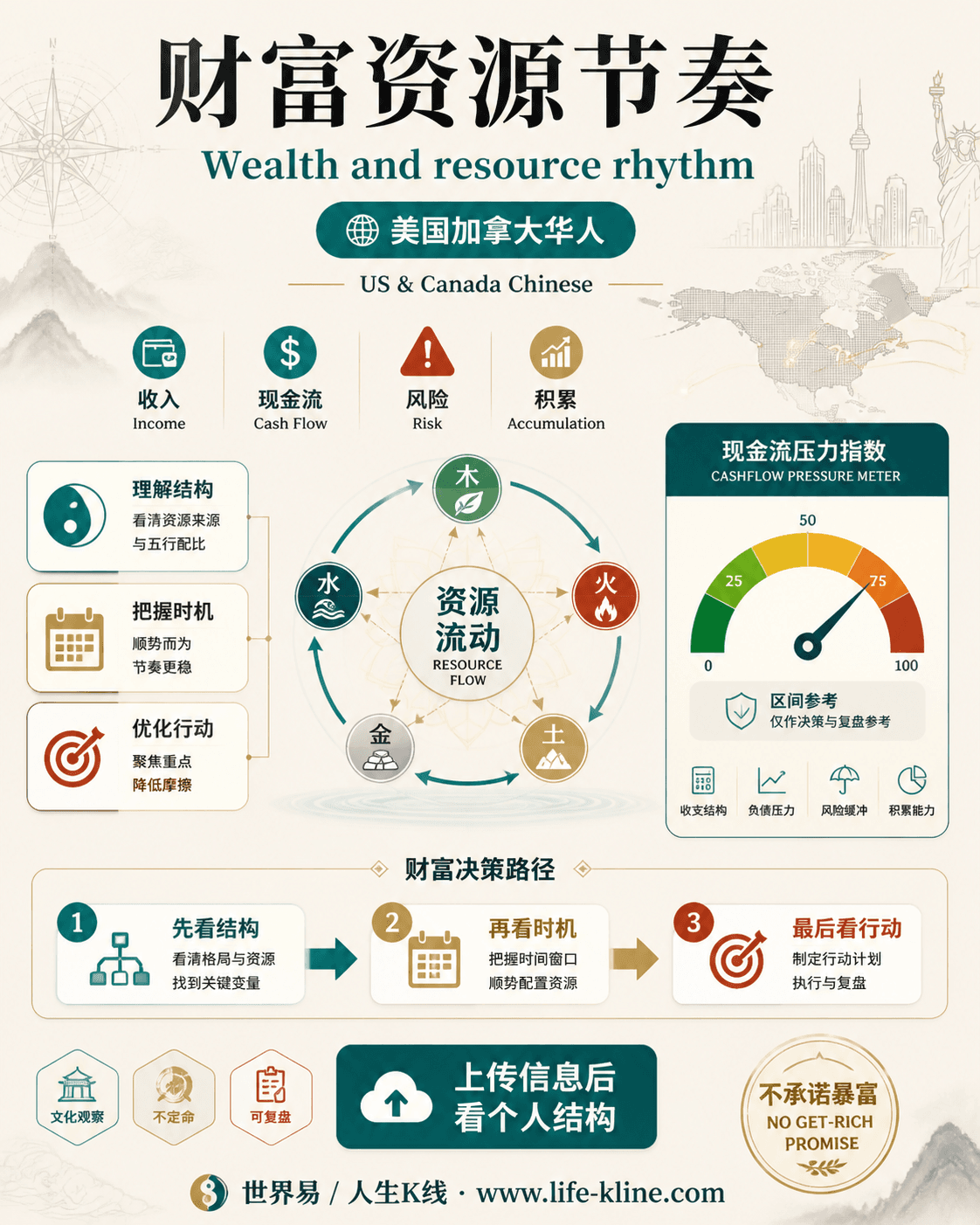

财富资源节奏|美国加拿大华人

这张图把《买房风险承受度分析:财星与比劫印星结构对决策的影响》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读