为什么这个决策在这个人生阶段尤其难

婚恋成家期的28-36岁是人生重要转折期,个体在伴侣选择、婚姻稳定以及家庭建设中承受诸多现实压力。首套房作为家庭财富与安全感的象征,其购买时机直接关系到未来经济负担与生活品质。此阶段,身份转变带来的责任加重,亲密关系的磨合,以及社会对成家立业的期待,均对买房决策形成巨大压力。

此外,身体与心理状态的变化也影响决策的理性与稳定性。此时,命理结构中的日主强弱、用神选择及大运流年互动成为影响财富流动与风险承受能力的关键因素。正确的命理判断能够揭示买房的有利时机与潜在风险,帮助个体规避财务压力过大或因时机不当导致的资产缩水。

买房作为高额投资决策,涉及资金筹措、贷款压力及家庭关系协调,任何决策失误都可能导致长期负担甚至家庭矛盾。婚恋成家期的命理特征会放大这些现实困境,也能在合适的时机给予支持与助力,因此理解这一阶段命理与现实的交织尤为重要。

综上所述,买房择时在28-36岁的婚恋成家期尤显复杂,需要兼顾命理与现实因素,精准识别财富积累的最佳窗口与潜在风险,以实现经济安全与家庭和谐的双重目标。

命理判断的三个核心维度

首先,日主的强弱直接反映个体的内在能量与执行力。中和或偏强的日主有利于稳定财富积累和理性决策,而偏弱的日主则可能面临外界资源依赖大、风险承受能力弱的挑战。日主的强弱决定了买房资金的筹集能力与抗风险水平,是判断买房时机的基础。

其次,用神的选择揭示了调和命局、增强财富流动的关键元素。比如水能生财、金能生用神等,用神得力时能助力财富增长和房产投资的顺利推进。忌神过旺则可能引发财务阻力或家庭关系紧张,影响买房决策的执行效果。

最后,大运与流年的互动构成动态的时运环境,直接影响财富的流入流出及风险暴露。大运平稳或偏强时适合守成与投资布局,偏弱或冲克时则宜谨慎,避免盲目入市。流年的吉凶能放大或抑制大运趋势,决定买房的具体时机,因此必须结合两者综合研判。

此外,宫位环境虽未详述,但在命理整体结构中亦影响家庭与财富的稳定性。综合这三个维度,能为买房择时提供科学的判断框架,帮助个体把握财富增长的最佳窗口,规避重大财务风险。

三个真实命盘案例

案例 1:该命盘女命日主己(土),日主强弱中和,格局为伤官格,用神为水,忌神为木。当前处于乙丑大运,运势偏弱,且丙午流年叠加,整体大运流年互动表现出谨慎行事的信号。放入28-36岁婚恋成家期的阶段现实中,该命主虽已过该阶段,但其命理特征揭示了在买房择时中,运势偏弱时应规避大举投资,尤其忌神木旺可能增加决策中的冲突与阻碍。伤官格带来一定创造力,但当大运偏弱时需谨慎评估财务风险。建议判断时优先关注大运流年是否支持财富稳定流入,避免在忌神旺盛年份做出重大买房决策。

案例 2:此男命日主癸(水),日主偏弱,格局食神格,用神金,忌神木火。当前处于己巳大运,运势平稳,丙午流年随机应变。处于婚恋成家期尾声,面临买房择时时,偏弱日主意味着需依赖外部资源和环境支持。食神格代表财富生发潜力,但忌神木火的存在提示需控制情绪与财务冲动。大运平稳为守成良机,但流年带来变数,买房需以稳健为主,适合选择稳健时点逐步推进。建议判断顺序先评估用神金的力量是否充分发挥,再结合流年变化调整买房节奏,避免情绪化决策。

案例 3:该男命日主癸(水),偏弱,食神格,用神金,忌神木火。当前大运己丑,运势平稳,丙午流年随机应变。虽处于55-60岁年龄段,但命理结构与婚恋成家期买房择时的命理逻辑相似,体现了后期财务守成的重要性。食神格带来财富生发潜力,但偏弱日主需依赖用神金来调节。因为大运流年平稳,买房或财富投资应以稳健守成为原则,避免因大运流年不利造成财务波动。建议判断时先确认用神金的有效性和大运流年互动,再结合现实资金情况稳步推进买房计划。

这个阶段常见的误判与盲点

首先,忽视日主强弱导致买房时机选择失误是常见盲点。偏弱日主若不结合用神调节,容易高估自身财务承受能力,导致盲目贷款或过度负债,增加后期经济压力。反之,过度依赖强日主而忽略流年大运的变化,也可能错失财富积累的良机。

其次,误判大运流年的作用,未能准确识别运势强弱与风险隐患,常使买房决策处于不利时段。尤其在大运偏弱或忌神旺盛的年份,贸然买房可能引发财务纠纷或家庭矛盾,增加长期负担。命理判断需综合大运流年互动,避免单一因素影响决策。

此外,对用神与忌神的理解不足,导致调候失衡,也是误判关键。用神不当或忌神过旺时,财务流动性差,买房资金紧张,决策难以顺利执行。忽略命局格局与现实经济环境的结合,无法形成系统判断,容易造成买房后期资金链断裂。

最后,忽视婚恋成家期的现实社会压力和家庭责任,单纯依赖命理预测买房时机,缺乏对自身能力与环境变化的动态调整,难以实现财富与家庭的双重稳健。正确的决策应融合命理与现实,避免单维度片面判断。

实操判断顺序

首步应明确日主的强弱,判断个人的内在资源和抗风险能力。日主偏弱时,需重点关注用神的调候效果,确认财富流入的支持力度。其次,结合用神与忌神的关系,评估当前命局的调和状态,避免因忌神旺盛导致的财务阻碍或家庭矛盾。

随后,分析大运与流年的互动,辨别当下运势的强弱及其对财富流动的影响。大运平稳或偏强时期,是买房守成或进场的良机;大运偏弱或流年冲克时,应谨慎观望,避免资金链紧张或决策失误。

最后,结合婚恋成家期的现实压力及社会期待,评估自身资金筹措能力、伴侣协同状态与家庭稳定性,确保买房决策既符合命理优势,也契合现实条件。只有在命理与现实双重支持下,择时买房方能最大程度降低风险,实现财富稳健增长。

FAQ

问题 1:如何判断买房的最佳窗口期? 答:最佳窗口期应是日主强或中和、用神得力且大运流年平稳的时期,这时财富流动顺畅,风险较低,适宜做出长期投资决策。

问题 2:忌神旺盛会对买房造成什么影响? 答:忌神旺盛可能导致财务阻碍、资金紧张或家庭矛盾,增加买房时的风险和不确定性,需谨慎评估并避免在忌神高发时段做重大决策。

问题 3:大运偏弱时可以买房吗? 答:大运偏弱时整体运势受限,买房风险较大,建议谨慎行事,优先以守成和风险控制为主,等待运势转好后再做重大投资。

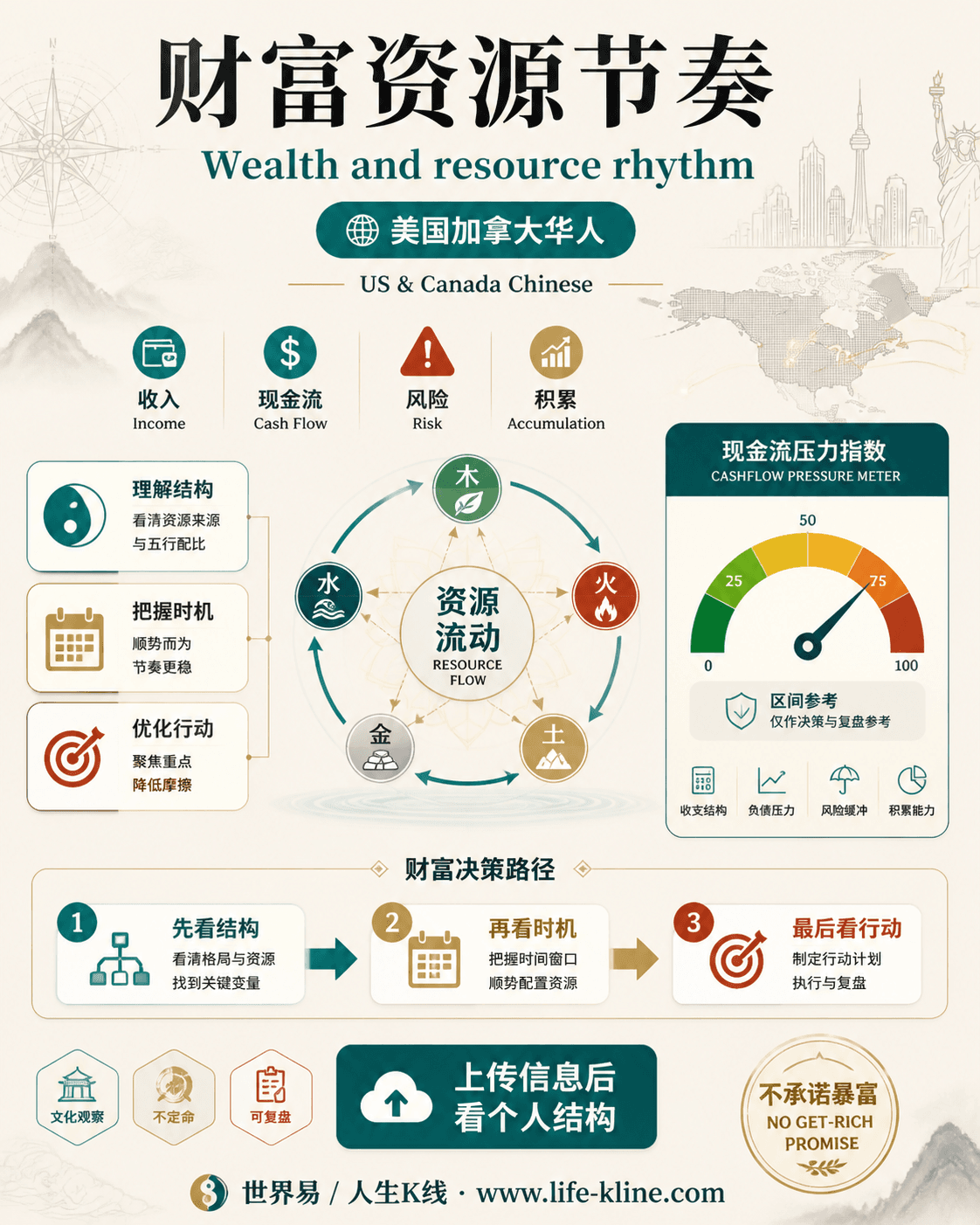

财富资源节奏|美国加拿大华人

这张图把《婚恋成家期买房择时:财富命理中的最佳窗口与风险识别》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读