為什麼這個決策在這個場景尤其難

同時贍養父母且自身臨近退休,養老結構中財務壓力尤為突出。社保和醫療保障尚未完全覆蓋長期護理風險,尤其涉及護工費用和養老院選擇時,家庭成員間的分攤與協調複雜,法律與稅務規劃也須同步跟進。

心理層面,贍養責任與自身健康狀況的雙重擔憂容易導致決策中的過度焦慮或盲目樂觀。這種心理偏差在財務與保險配置中極易放大風險,影響理性判斷。

命理結構中,日主的強弱、財星與印星的搭配,反映了個人的財務承受力與依賴資源強度。特別是當前大運與流年互動,能揭示晚年風險暴露的節律性變化,提醒何時應優先考慮保險與年金的風險轉移。

因此,醫療與長壽風險對沖的決策,不僅是資金的合理配置,更是多維度資源調配的綜合博弈,必須兼顧專業財務、法律和醫療建議,命理僅作為輔助參考。

命理判斷的三個核心維度

首先,日主的強弱直接影響個人健康狀況及財務支撐能力。偏弱的日主往往需要更多外部資源支持(如正印或食神),而偏旺日主則可能自持較強,但需防止用神失衡導致資源流失。

其次,財星作為可支配資產的象徵,影響養老資金的積累與支出彈性。偏財格局的人通常有較多外部財源,但在贍養雙重壓力下,財星受制時風險加劇,需關注財星的生克關係及大運流年吉凶。

第三,食神與官殺印星組合反映子女支持、醫療依賴及心理狀態。食神旺盛者晚年多精神活力,適合自我管理;官殺或印星強則暗示需依賴外部醫療或子女協助。大運流年順勢則風險較低,逆運則須提前規劃。

綜上,日主與晚年大運、財星與可支配資產狀況、食神與印星的子女醫療依賴,是醫療與長壽風險對沖決策時不可忽視的核心維度。

三個真實命盤案例

案例 1:女性,50-55歲,日主戊(土,Wu)偏弱,格局為偏財格,用神為火,忌神為金水,當前大運為丁未大運(45-54歲),流年丙午。此命盤偏財格且用神火旺,表明資源雖有但日主偏弱,身體和財務承受力有限。丁未大運與丙午流年吉利,事業財運有拓展,適合透過保險與年金的穩健配置來對沖未來醫療與長壽風險,避免因財務突變導致贍養壓力激增。建議首先評估長期看護險與年金產品,確保資金鏈穩定,配合家庭成員合理分攤責任,輔以專業法律規劃。

案例 2:男性,35-40歲,日主己(土,Ji)偏弱,偏財格,用神火,忌金水,當前己亥大運(32-41歲),流年丙午。大運平穩,財運守成,日主偏弱限制了自身抗風險能力。儘管年齡尚未臨近退休,但贍養父母的責任已顯現,醫療風險較大。此時宜重點配置長期醫療保險及適度年金,減少未來因健康波動帶來的突發財務需求,同時應關注兄弟姐妹間的贍養分攤協議,避免法律糾紛,穩健應對養老多重壓力。

案例 3:女性,35-40歲,日主辛(金,Xin)偏旺,傷官格,用神火木,忌土,當前丙子大運(36-45歲),流年丙午。日主偏旺且傷官格,說明個人精神狀態較好,抗風險能力較強。大運與流年均吉利,事業財運均有進展,財務狀況較為穩健。此命盤在養老醫療風險對沖上可以承受較高的自留風險,適合靈活配置保險與資金,重點關注心理和長期健康管理,避免過度依賴保險產品。建議結合專業財務和醫療規劃,合理安排自留資金比例與保險覆蓋,提升晚年生活品質。

這個場景常見的誤判與盲點

一是過度依賴命理斷言長壽或健康,忽視了醫療技術發展和實際健康管理的重要性。命理只能提示風險節奏,不能替代科學醫療與保險規劃。

二是忽視家庭成員之間的法律責任分擔,導致贍養糾紛和財務風險集中,尤其在兄弟姐妹多的家庭,分攤方案不明晰會加劇養老壓力。

三是心理偏差導致過早或過晚購買保險產品。部分人因擔憂過重而盲目高配保險,增加財務負擔;另一些人則因僥倖心理延遲規劃,風險暴露加劇。

四是忽視長期看護險的必要性,醫療險往往覆蓋短期治療,長期護理費用巨大,尤其在父母高齡階段,忽視這一點會埋下巨大財務隱患。

實操判斷順序

首先,評估日主強弱及用神與忌神的關係,結合當前大運流年,判斷個人及家庭的財務承受能力和健康風險節奏。偏弱日主且用神受剋時,應優先考慮保險和年金等風險轉移工具。

其次,梳理家庭養老結構,包括社保覆蓋、醫療保險現狀、兄弟姐妹贍養責任分配及法律保障,確保風險分散和責任明確,減少家庭矛盾和法律糾紛。

最後,根據命理提示的節律變化,結合專業財務規劃和醫療建議,確定何時加倉保險產品,何時適當自留風險,做到動態調整,避免盲目跟風或忽視風險。

FAQ

問題 1:日主偏弱的人,是否一定需要高額保險? 答:日主偏弱提示個人抗風險能力較弱,但是否購買高額保險還需結合具體財務狀況和家庭支持,命理僅為參考,建議結合專業財務規劃和健康狀況綜合評估。

問題 2:贍養父母時,如何平衡保險投入與自留風險? 答:應優先保障長期看護險和重大疾病險,確保突發醫療風險覆蓋;其次根據命理提示和財務能力調整自留風險比例,避免過度或不足,配合法律和家庭分攤機制。

問題 3:命理能否預測具體何時發生醫療風險? 答:命理提示的是風險出現的可能節奏和趨勢,不能精確預測具體時間。應結合醫學檢查和專業風險管理措施,命理作為輔助工具,輔助合理安排保險和資金。

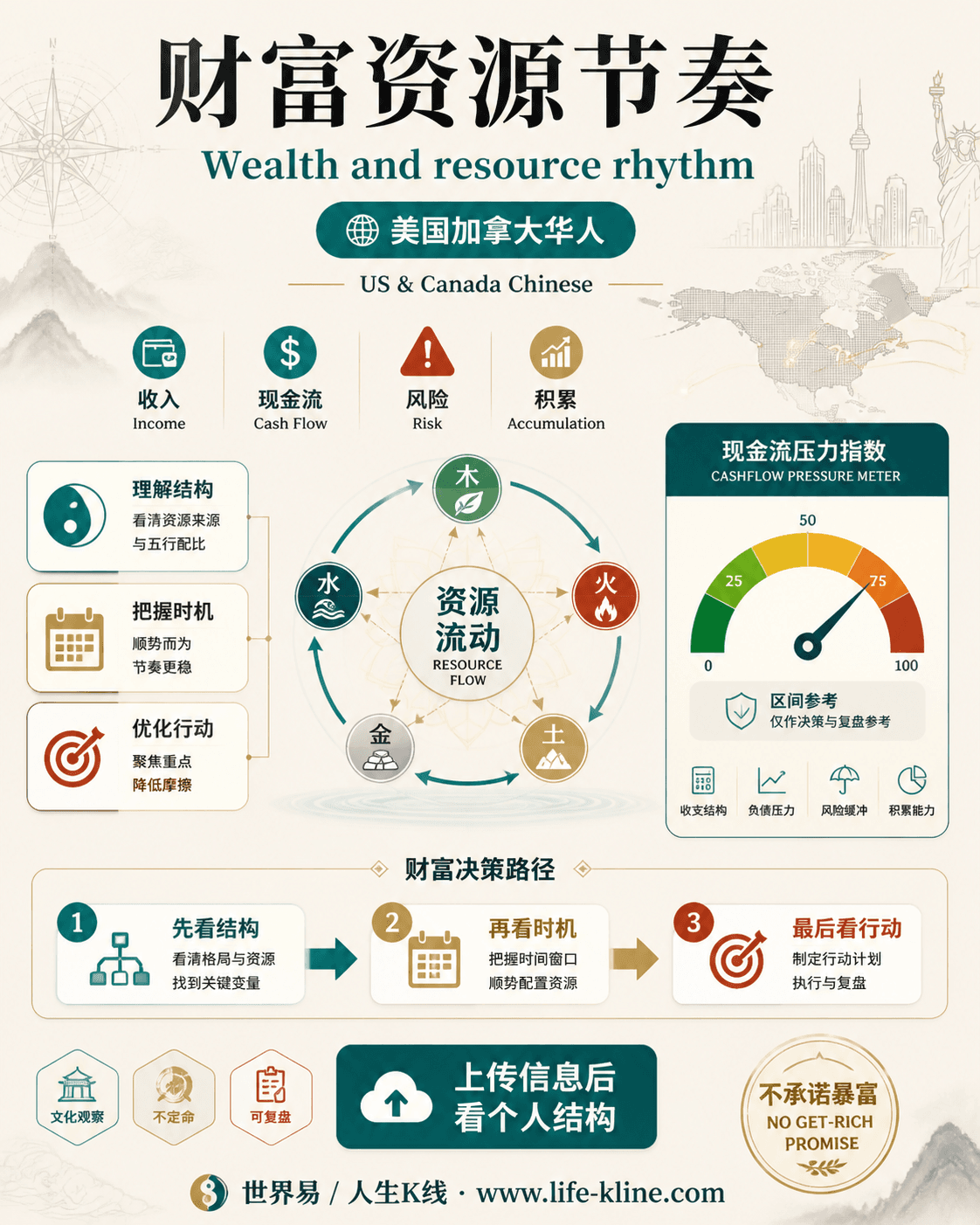

财富资源节奏|美国加拿大华人

这张图把《贍養父母與臨近退休醫療風險對沖的命理決策分析》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读