なぜこの意思決定はこのシナリオで特に難しいのか

親の扶養と自身の退職間近が重なると、介護構造における財務的プレッシャーが特に顕著になる。社会保障や医療保障は長期介護リスクを完全にはカバーしておらず、特に介護職員の費用や老人ホームの選択に関しては、家族間の負担分担や調整が複雑であり、法務や税務の計画も同時に進める必要がある。

心理的には、扶養責任と自身の健康状態の二重の不安が意思決定に過度の不安や盲目的な楽観をもたらしやすい。この心理的偏差は財務や保険の配置においてリスクを拡大しやすく、理性的な判断を妨げる。

命理構造では、日主の強弱、財星と印星の組み合わせが個人の財務耐性や依存資源の強さを反映する。特に現在の大運(Da Yun)と流年(Liu Nian)の相互作用は、晩年のリスク露出の周期的変化を示し、いつ保険や年金によるリスク移転を優先すべきかを示唆する。

したがって、医療と長寿リスクのヘッジ意思決定は、単なる資金の合理的配置にとどまらず、多次元の資源調整の総合的な駆け引きであり、専門的な財務、法務、医療の助言を兼ね備え、命理はあくまで補助的な参考として用いるべきである。

命理判断の三つの核心次元

まず、日主の強弱は個人の健康状態および財務支援能力に直接影響する。偏弱な日主はより多くの外部資源支援(例えば印星や食傷)を必要とし、偏旺な日主は自己保持力が強いが、用神のバランスを崩すと資源の流出を招く恐れがある。

次に、財星は可処分資産の象徴として、介護資金の蓄積と支出の柔軟性に影響を与える。偏財格局の人は通常外部財源が多いが、扶養の二重圧力下では財星が制約されるとリスクが増大し、財星の生克関係および大運流年の吉凶を注視する必要がある。

第三に、食傷と官殺印星の組み合わせは子女の支援、医療依存および心理状態を反映する。食傷旺盛な人は晩年の精神的活力が高く自己管理に適し、官殺や印星が強い場合は外部医療や子女の助力を必要とする。大運流年が順調ならリスクは低く、逆運の場合は事前の計画が必須となる。

まとめると、日主と晩年大運、財星と可処分資産状況、食傷と印星による子女の医療依存は、医療と長寿リスクヘッジの意思決定において無視できない核心次元である。

三つの実例命盤ケース

ケース1:女性、50-55歳、日主戊(土 Wu)偏弱、格局は偏財格、用神は火、忌神は金と水、現在の大運は丁未(Ding Wei)大運(45-54歳)、流年は丙午(Bing Wu)。この命盤は偏財格で用神の火が旺盛であるが、日主が偏弱で身体および財務耐性は限られる。丁未大運と丙午流年は吉で、事業や財運に拡大が見られるため、将来の医療と長寿リスクを保険と年金の堅実な配置でヘッジし、財務の急変による扶養負担の激増を避けるのが望ましい。長期介護保険と年金商品の評価を優先し、資金繰りの安定を確保しつつ、家族間で責任分担を合理的に行い、専門的な法務計画を併用することを推奨する。

ケース2:男性、35-40歳、日主己(土 Ji)偏弱、偏財格、用神は火、忌神は金と水、現在の大運は己亥(Ji Hai)大運(32-41歳)、流年は丙午(Bing Wu)。大運は安定しており財運は守成傾向であるが、日主偏弱が自己の抗リスク能力を制限している。年齢はまだ退職間近ではないものの、親の扶養責任は既に顕在化し、医療リスクは大きい。この段階では長期医療保険と適度な年金配置に重点を置き、健康変動による突発的な財務需要を軽減すべきである。また、兄弟姉妹間の扶養分担協定に留意し、法的紛争を回避しつつ介護の多重プレッシャーに堅実に対応することが望ましい。

ケース3:女性、35-40歳、日主辛(金 Xin)偏旺、傷官格、用神は火と木、忌神は土、現在の大運は丙子(Bing Zi)大運(36-45歳)、流年は丙午(Bing Wu)。日主が偏旺で傷官格であることは、個人の精神状態が良好で抗リスク能力が強いことを示す。大運と流年は共に吉で、事業や財運に進展が見られ、財務状況は比較的安定している。この命盤は介護医療リスクヘッジにおいて自己リスク許容度が高く、保険と資金の柔軟な配置が適している。心理的および長期健康管理に注力し、保険製品への過度の依存を避けるべきである。専門的な財務と医療計画を組み合わせ、自己リスクと保険カバーのバランスを合理的に調整し、晩年の生活品質を向上させることを推奨する。

このシナリオでよくある誤判断と盲点

一つ目は、命理が長寿や健康を断言することに過度に依存し、医療技術の発展や実際の健康管理の重要性を軽視することである。命理はリスクのリズムを示すにすぎず、科学的医療や保険計画の代替にはならない。

二つ目は、家族間の法的責任分担を無視し、扶養紛争や財務リスクの集中を招くことである。特に兄弟姉妹が多い家庭では、負担分担の不明確さが介護プレッシャーを増大させる。

三つ目は、心理的偏差により保険商品を早すぎるまたは遅すぎる時期に購入することである。過度の不安から盲目的に高額保険を契約し財務負担を増やす人もいれば、楽観的な心理で計画を遅らせリスク曝露を拡大する人もいる。

四つ目は、長期介護保険の必要性を軽視することである。医療保険は短期治療をカバーすることが多いが、長期介護費用は莫大であり、特に親の高齢期にこれを無視すると大きな財務リスクを生む。

実務的判断の順序

まず、日主の強弱および用神と忌神の関係を評価し、現在の大運と流年を組み合わせて、個人および家族の財務耐性と健康リスクのリズムを判断する。偏弱な日主かつ用神が克されている場合は、保険や年金などのリスク移転手段を優先的に検討すべきである。

次に、家族の介護構造を整理し、社会保障のカバー状況、医療保険の現状、兄弟姉妹間の扶養責任分担および法的保障を確認し、リスク分散と責任明確化を図り、家族内の対立や法的紛争を減らす。

最後に、命理が示すリズムの変化を踏まえ、専門的な財務計画と医療助言を組み合わせて、保険商品の増減時期や自己リスクの適切な保持を決定し、盲目的な追随やリスク無視を避けて動的に調整する。

FAQ

質問1:日主が偏弱な人は必ず高額保険が必要ですか? 回答:日主偏弱は個人の抗リスク能力が弱いことを示すが、高額保険の購入は具体的な財務状況や家族の支援体制と合わせて判断すべきであり、命理はあくまで参考に留め、専門的な財務計画や健康状態の総合評価を推奨する。

質問2:親の扶養時に保険投入と自己リスクのバランスはどう取るべきですか? 回答:まず長期介護保険と重大疾病保険を優先的に確保し、突発的医療リスクをカバーすることが重要である。次に命理の示唆と財務能力に応じて自己リスクの割合を調整し、過不足を避け、法務や家族間の分担メカニズムと連携させることが望ましい。

質問3:命理は具体的にいつ医療リスクが発生するか予測できますか? 回答:命理はリスク発生の可能性のリズムや傾向を示すものであり、具体的な時期を正確に予測することはできない。医学的検査や専門的リスク管理と組み合わせ、命理は補助的ツールとして合理的な保険・資金配置を支援する役割を果たす。

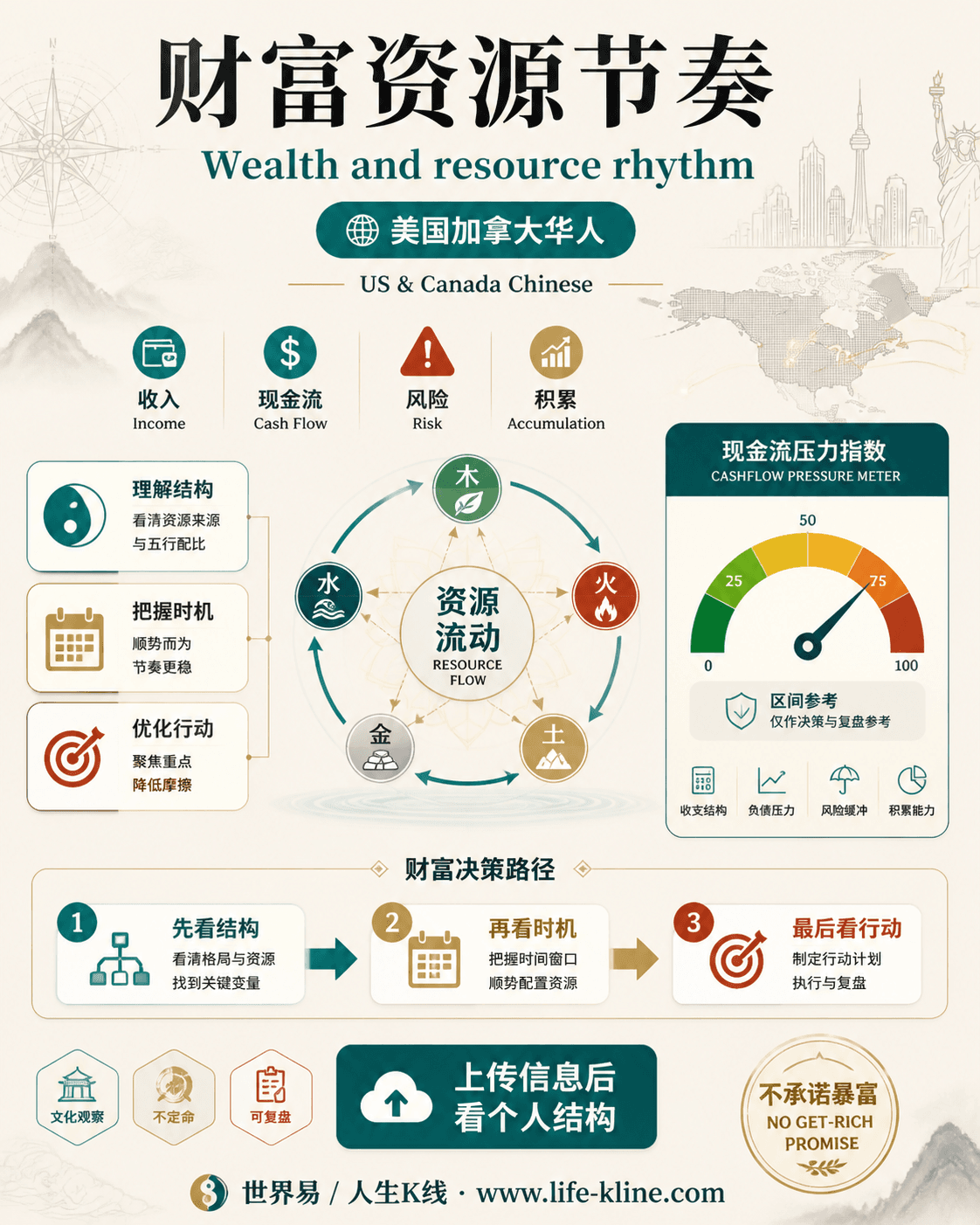

财富资源节奏|美国加拿大华人

这张图把《親の扶養と退職間近の医療リスクヘッジに関する命理的意思決定分析》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读