为什么这个决策在这个场景尤其难

海外养老本身涉及医疗体系陌生、社保保障不完善、语言文化障碍及子女远隔等现实难题。尤其面临退休计划撞墙,例如预期医疗资源不足、税务负担超出预算或者家庭支持减少时,是否坚持原计划或中途调整成为难以抉择的关键。心理上,养老者常因孤立感或文化冲突产生焦虑,影响决策的理性程度。

此外,海外养老的外汇波动和税务政策复杂多变,使得财务规划风险加大,原有规划可能因环境变化而失效。养老者既要顾及长期生活质量,也要考虑突发医疗事件和紧急资金需求,决策必须兼顾弹性和稳定性。

命理结构在此时体现为个体对外部环境的适应能力与内在资源的协调。日主强弱、格局用神与大运流年组合体现了个体能否承受变故,是否具备调整能力。尤其财星、食伤、印星和官杀的互动,反映了在资金流、健康状态和家庭支持上的潜在风险与机遇。

因此,海外养老坚持或调整的决策,不仅是现实资源的权衡,更是命理节律与心理承受力的综合考量,必须结合专业财务、法律及医疗建议,避免单纯依赖命理预判。

命理判断的三个核心维度

首先,日主的强弱决定个体面对外部变故的基本韧性。偏弱日主如癸水,容易受环境影响,适合依赖用神(金)调节,面对养老计划撞墙时更需谨慎评估风险,防止负面影响扩大。反之,偏旺如己土日主,偏向自我调节能力强,适合守成,稳定应对变局。

其次,财星反映可支配资产与财务流动性。偏财格或从财格的人,对理财和财富积累有较强优势,财星稳定时有助于养老资金保障。食伤星关联晚年喜好与健康状态,良好食伤组合有助于保持心理活力与生活质量,减轻养老孤立感。

最后,官杀与印星组合反映子女关系和医疗依赖。官杀旺盛可能预示子女支持或家庭责任较重,印星则象征医疗保障和精神依托。大运和流年对这些十神的影响,提示养老过程中可能出现的关键变故或机遇,指导养老策略的坚持或调整。

三个真实命盘案例

案例 1:女性,癸水日主偏弱,七杀格,用神金,忌神木火,处于丙寅大运第9年,丙午流年。命盘显示日主承受压力较大,当前大运偏弱且流年需谨慎,财星不显,子女关系和健康依赖可能较弱。放入东南亚养老环境,面临医疗体系陌生和语言障碍,风险放大。此结构提示遇计划障碍时,谨慎坚持,优先评估医疗和法律风险,若变故严重建议调整养老方案,配合专业医疗和法律咨询,确保安全。

案例 2:女性,乙木日主中和,从财格,用神土火,忌神水木,处于壬午大运第3年,丙午流年。命盘财星明显且大运平稳,适合守成。此人在葡萄牙养老,税务和外汇风险存在但财务基础稳固,子女关系较好,医疗依赖适中。命理结构支持坚持原计划,但流年需灵活应对突发状况,建议结合财务规划和税务优化,保持计划弹性,确保养老生活持续稳定。

案例 3:男性,己土日主偏旺,偏财格,用神木水,忌神火,处于己巳大运第1年,丙午流年。大运平稳,流年随机应变能力强。置于日本养老环境,医疗体系先进但费用较高,财务能力较强,有较好资金调度空间。命理显示适合守成但不宜盲目坚持,遇到养老计划撞墙时,可基于命理节律选择调整时机,推荐结合财务规划和医疗保险优化,合理调整养老方案,保障晚年生活质量。

这个场景常见的误判与盲点

不少养老者误以为命理强势就能保证养老顺利,忽视了海外养老环境的复杂性和多变性,导致坚持原计划时风险被低估,出现不可控医疗或税务负担。实际上,命理只能反映个体潜能和节律趋势,无法涵盖所有外部变量。

另一个盲点是将命理弱势等同于必须放弃原计划。偏弱日主或大运不利时,更应结合专业意见,灵活调整策略,而非简单放弃,避免因过度恐慌而错失良机。

此外,忽视社交孤立和心理支持的作用,单纯依靠命理判断资金和健康风险,容易形成片面决策。海外养老的复杂性要求多维度配合,命理只能作为辅助,不可代替财务规划、法律咨询及医疗保障。

最后,频繁根据流年小变动调整养老计划,忽略大运节律的长期趋势,导致决策频繁摇摆,反而增加不确定性。必须结合长期命理大运和现实资源,制定合理调整节奏。

实操判断顺序

第一步,明确当前养老计划碰到的具体阻碍(医疗、税务、家庭支持、心理状态等),并结合命盘日主强弱及用神,评估个人承受和调整能力。偏弱日主需重点关注用神是否受损,提示谨慎调整;偏旺日主则优先守成。

第二步,结合大运与流年状态,判定当前运势是稳定期还是变故期。稳定大运配合平稳流年,可优先坚持原计划;大运偏弱且流年凶险,应提高警惕,配合专业医疗和财务规划,适时做出调整。

第三步,结合财星和官杀印星组合,评估财务保障和子女医疗支持状况。财星旺且流年无重大冲克,可保持原计划;财星受损或官杀印星失衡,需提前准备应急方案,积极调整保险和医疗资源配置。

综上,命理判断作为节律辅助,必须结合专业财务规划、法律咨询和医疗保障评估,不能单凭命理决定。建议养老者建立动态调整机制,定期复盘命理与现实状况,科学决策,坚持与调整相结合,确保海外养老的安全与稳定。

FAQ

问题 1:我日主偏弱,养老计划遇阻,是否一定要调整? 答:日主偏弱提示承受外部变故能力有限,遇阻时应优先评估用神是否受损。如果用神受损且大运流年不利,建议配合专业医疗和财务规划适度调整,但并非绝对必须放弃原计划,应结合具体资源和环境。

问题 2:大运平稳且财星旺盛,是否可以完全不考虑调整? 答:大运平稳和财星旺盛是有利条件,但海外养老环境复杂多变,仍应关注流年变化及医疗、税务等实际情况。保持计划弹性和预备应急方案,定期结合专业意见进行调整更为稳妥。

问题 3:命理能否替代财务和医疗专业建议? 答:命理只能作为节律辅助工具,帮助判断个人在不同阶段的能量状态和潜在风险,不能替代专业财务规划、法律咨询和医疗保障。海外养老决策应多维度综合,命理仅为参考。

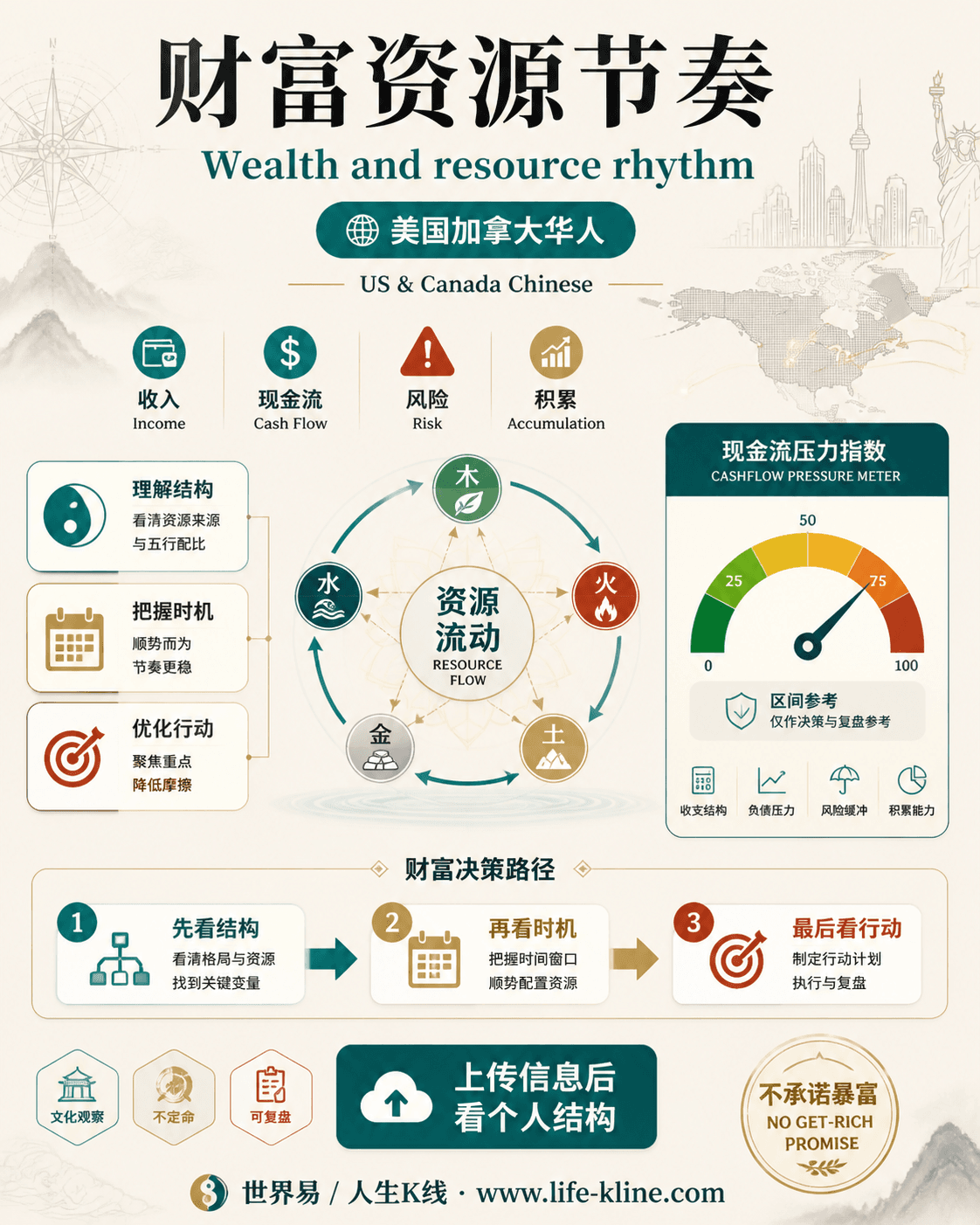

财富资源节奏|美国加拿大华人

这张图把《海外养老坚持原计划还是中途调整的命理判断与决策分析》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读