なぜこのカテゴリーでの意思決定が特に難しいのか

保険と年金は長期的な金融保障および資産管理ツールとして、市場構造が複雑であり、重疾(重篤疾病)、医療、事故保険など多様な保険種別と年金商品を含みます。これらの商品は流動性が低く、解約コストが高いことに加え、解約の落とし穴や保険金額の算出に関する専門的な難点もあり、投資家は慎重に進退のタイミングを選ぶ必要があります。

料金構造や税制の絶え間ない変化により、保険商品の収益とコストは動的に変動します。リズムを無視すると流動性不足により追加コストを負担せざるを得ず、全体の資産配分効果に影響を及ぼします。さらに、家庭の主力保険は重要性が高く、意思決定の誤りは大きなリスク露出をもたらす可能性があります。

過度な楽観やパニック解約といった心理的偏差も意思決定の難しさを増幅させます。命理構造のリズム分析は補助的視点を提供し、日主(Day Master)の強弱、用神(Yong Shen)および大運(Da Yun)流年(Liu Nian)の相互作用を通じて投資家の自然エネルギーの変化傾向を明らかにし、いつ流れに乗るべきか、いつ守るべきかの判断を助け、心理的な盲動を減らします。

このような低頻度の意思決定において、市場構造と命理リズムを組み合わせることで、保険と年金の最適な出入りリズムをより科学的に計画でき、解約リスクの低減、保険金額の利用効率向上、家庭資産の長期的かつ安定的な成長を保障します。

命理判断の三つの核心次元

日主(Day Master)は個人命理の核心的代表であり、保険と年金の意思決定においては個人の財産承載能力を示します。財星の強弱は財の吸収と蓄積の潜在力を反映し、比肩(Bi Jian)・劫財(Jie Cai)は同類資源の競争と支援を示し、印星(Pian Yin / Zheng Yin)は支援と資源保障を意味します。これら三者の組み合わせを理解することで、財のリズムを正確に把握できます。

格局(Ge Ju)タイプは個体の全体的な命理構造を決定します。例えば、羊刃格は剛強で果断を示し、偏印格は資源支援に偏り、食神格は創造と流通を強調します。異なる格局により、保険のリスク許容度や収益期待が異なり、大運(Da Yun)・流年(Liu Nian)においていつ加碼(増額)し、いつ守成(維持)すべきかが決まります。

大運(Da Yun)と流年(Liu Nian)は命理におけるリズム変化の重要な節目です。大運は中長期のトレンドを示し、流年は当年の局勢を表します。両者の冲合関係が出入りのタイミングを決定します。大運が安定期であれば守成に適し、流年が財星や用神を活性化する時は適度な配置変更や調整に適し、忌神(Ji Shen)が活発な時期はリスク低減のため回避すべきです。

これら三つの次元を総合的に活用し、投資家は市場実情と合わせて命理リズムを補助的に用いることで、保険と年金の最適なリズムを判断し、意思決定の先見性と科学性を高められます。

三つの実際の命盤事例

事例1:この命盤は女性で、日主は庚(Geng、金)でやや旺盛、格局は羊刃格で剛強かつ果断を主とします。現在の用神は火・木、忌神は土です。癸未(Gui Wei)大運の6年目にあり、安定した運気で、流年は丙午(Bing Wu)で用神の火を活性化しています。保険市場を踏まえると、若い女性の家庭主力保険の配置は安定期に適し、流年で用神の火が旺盛な時は重疾(重篤疾病)保険や医療保険の保障を適度に増やし、保険金額を向上させることが可能ですが、土の忌神が活発な解約の落とし穴期は避けるべきです。大運が安定し流年で用神が活性化している時は、商品構造の調整に適し、盲目的な解約や過剰な投保を避けるべきです。判断の順序としては、まず大運の安定を確認し、流年で用神の火が旺盛であることを確認した上で、市場の料金や自身のニーズに応じて保険金額を調整し、忌神の土が活発な時期の解約を避けることを推奨します。

事例2:この女性の命盤は日主が己(Ji、土)でやや旺盛、偏印格で、現在の用神は木、忌神は火です。庚申(Geng Shen)大運の初年で安定期にあり、流年の丙午(Bing Wu)で忌神の火が旺盛となっているため注意が必要です。この方は年金商品の安定的な積立期に適しており、用神の木は資源支援を示し、長期保障の計画に有利ですが、流年の火旺は保険商品の解約率上昇を招きやすく、特に重疾保険や事故保険に影響します。市場の流動性や解約リスクを踏まえ、この時期は守成を優先し、大きな変動を避けることが望ましいです。判断の順序は、まず流年の忌神である火の影響を評価し、市場の解約コストや家庭保障ニーズと照らし合わせて調整リズムをコントロールし、安定的に進めることが重要です。

事例3:この男性の命盤は日主が辛(Xin、金)でやや弱く、食神格で、現在の用神は土、忌神は水と木です。己亥(Ji Hai)大運の8年目で安定した運気にあり、流年の丙午(Bing Wu)で用神の土を助けています。この段階では年金や医療保険商品の増額に適しており、堅実な積立で資産配分を補完します。日主が弱いため用神の土による財務安全の支援が必要で、市場では商品の料金合理性や税制優位性に注目し、流動性制限による資金繰り悪化を避けるべきです。判断の順序は、まず大運と流年で用神の土が活性化していることを確認し、市場商品の特性を考慮して適切なタイミングで投資を増やし、忌神である水・木が活発な時期の流動性リスクを回避することを推奨します。

このカテゴリーでよくある誤判断と盲点

保険と年金投資における最大の誤りは、商品自体の低流動性と高い解約コストを無視し、短期的な投機ツールとみなしてしまうことで、市場変動や心理的パニックによる頻繁な出入りを招き、実質的な収益と保障効果を低下させてしまう点です。

もう一つの盲点は、単一の命理指標に過度に依存し、全体の格局や大運・流年の相互作用を無視することで、リズム判断が偏り、リスク回避や機会獲得が十分にできないことです。命理分析は市場構造と組み合わせ、多次元的な総合判断を形成すべきです。

さらに、保険商品の料金、税制政策、監督規制の変化が収益に与える影響を軽視し、投保戦略を適時に調整できないことも、リズム選択において受動的になり、資金圧力やリスク露出を増加させます。

最後に、家庭の主力保険の配置が感情的な動機でバランスを欠き、科学的な周期計画が不足しているため、資産の安定的な蓄積と継承が難しくなることが挙げられます。

実践的判断の順序

まず、個人命盤における大運(Da Yun)が安定期にあるかを確認します。安定した大運は長期的な守成の基盤となり、不安定な大運では保険配置の頻繁な変更を避け、コスト増加を防ぐべきです。

次に、流年(Liu Nian)における用神(Yong Shen)の活性度を踏まえ、年間の投資リズムを判断します。用神が旺盛な時は適度な増額や保険金額の調整が適し、忌神(Ji Shen)が活発な時は解約の落とし穴や商品リスクに注意し、資金の安全を保つべきです。

最後に、実際の保険商品の市場料金、税制政策、流動性リスクを考慮し、現在保有する商品のコストパフォーマンスや保障ニーズを評価し、科学的な出入り計画を策定します。投資にはリスクが伴うため、命理はあくまでリズム補助であり、専門的な資産運用助言の代替にはなりません。

FAQ

質問1:命理における用神(Yong Shen)と忌神(Ji Shen)は具体的に保険の出入り判断にどう影響しますか? 回答:用神は個人命理で財や資源を支える要素を示し、用神が旺盛な時は保険保障の増加や最適化に有利です。一方、忌神はリスクや消耗をもたらす要素であり、忌神が活発な期間は慎重に調整し、盲目的な解約や過剰な投保を避けるべきです。

質問2:なぜ大運(Da Yun)と流年(Liu Nian)を組み合わせて保険のリズムを判断するのですか? 回答:大運は中長期のトレンドを表し、流年は当年の状況を反映します。両者の相互作用により個人の財エネルギーの変動が決まり、市場実情と組み合わせることで、より科学的に出入りのタイミングを把握し、意思決定リスクを減らせます。

質問3:命理分析は専門的な資産運用助言の代わりになりますか? 回答:命理分析はリズム補助の参考を提供し、意思決定のタイミング把握を助けますが、専門的な資産運用助言の代替にはなりません。投資家は命理、市場、自身のニーズを総合的に考慮し、科学的かつ理性的な投資を心がけるべきです。

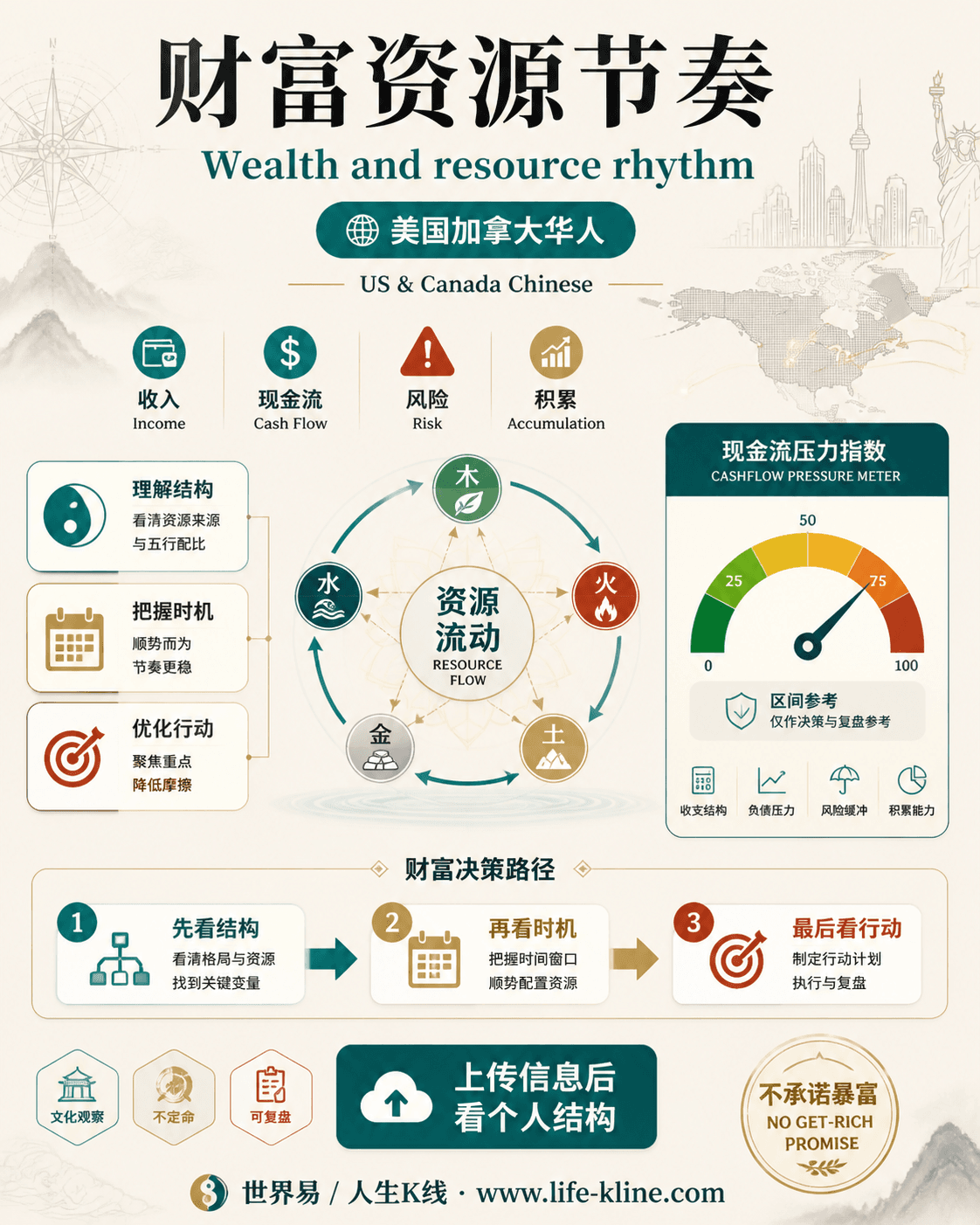

财富资源节奏|美国加拿大华人

这张图把《保険と年金の最適リズムと周期に関する命理分析と実践ガイド》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读