为什么这个决策在这个品类尤其难

保险与年金作为家庭财富配置的重要组成,其决策难点在于产品种类繁杂且流动性较差,使得资产配置比例难以调整灵活。重疾险、医疗险、意外险以及年金产品各有不同的保障重点和费率结构,且存在退保陷阱和长期责任,增加了配置难度。

市场监管逐渐趋严,费率调整和产品设计变化频繁,家庭在配置保险仓位时常面临信息不对称和心理偏差,比如过度依赖某一险种或忽视保障的整体协调性。此时,命理中的财星、比劫、印星组合提供了一种节律辅助视角,帮助投资者理解何时应加仓或谨慎持仓。

命理视角强调大运和流年对财星及用神的影响,能够映射家庭财富的流动节奏和风险承受能力。在保险这一流动性弱、保障需求强的品类中,命理结构揭示出的能量平衡与冲合状态,对配置比例的把握尤为重要。

因此,在保险与年金配置中,结合市场结构与命理判断,尤其关注财星与比劫的互动关系,以及大运流年对用神的增强或削弱,能够帮助投资者在家庭财富整体规划中合理配置保险仓位,避免盲目跟风或过度保守。

命理判断的三个核心维度

首先,日主与财星的关系是命理判断保险配置的核心。财星代表财富流入与支出,保险产品本质上是财富的风险管理工具,财星旺盛通常提示家庭有较强的财富积累和风险承受能力,适合配置较高比例的保险与年金仓位;反之则应谨慎。

其次,比劫星的角色尤为关键。比劫代表同类能量与资源共享,劫财格多表现为资源竞争与共担,家庭成员间的经济责任和风险承担较为集中。在保险配置中,比劫强者需注意避免资金链紧张,配置比例不宜过高,应留有流动性以应对突发。

最后,印星作为生扶日主的力量,对家庭的支持和保障功能有重要提示。印星旺则表明家庭有较强的外部支持或内生资源,适合维持稳定的保险仓位,尤其重视年金类产品的稳健收益。大运与流年对用神(火、木、水、土等)的冲合,直接影响命局整体的风险承受节奏,提醒投资者在不同时间节点调整保险配置。

综合来看,命理核心维度围绕日主强弱、财星与比劫的平衡以及印星的扶助展开,结合大运流年动态,指导保险与年金配置比例的判断,帮助家庭合理规划资产,平衡保障与流动性。

三个真实命盘案例

案例 1:该命盘男士日主为庚(金),偏旺且属于劫财格,用神为火、木,忌神土。当前处于戊申大运第7年,运势偏弱,流年为丙午,需谨慎行事。庚金日主偏旺,财星(木)为用神,但当前大运戊土与时柱戌土形成土的压制,虽土为忌神,但戊土大运带来压力,财星受制。保险市场中,重疾、医疗险需求偏高,因劫财格家庭责任感强,流动性需保留,避免过度配置。建议保险仓位占比维持中等偏下,重视医疗和意外险保障,年金配置稳健为主,以防突发。投资顺序为先保障流动性,再根据用神火木旺衰调整年金比例,避免土气过旺导致资金链紧张。

案例 2:此男士日主癸(水),偏旺劫财格,用神土、火,忌神金。当前庚申大运第8年,运势偏弱且为凶运,流年丙午需谨慎。癸水日主偏旺,财星为土,然而土用神受大运申金影响,忌神金旺盛,削弱财星力量。此命局显示家庭财富流动性存在压力,且风险较大。保险与年金配置应偏保守,避免高比例年金锁定资金,重疾和意外险优先保障。配置比例建议控制在较低水平,留足应急资金,防止因大运凶煞引发的变故。理财建议是优先保障家庭基本风险后,观察用神土火是否得力,再逐步调整保险仓位,切忌盲目加码。

案例 3:该男士日主甲木,偏旺专旺格,用神水,忌神土。当前甲午大运第7年,运势平稳,流年丙午随机应变。甲木日主专旺,印星水为用神,显示家庭支持良好且财运较稳健。保险与年金配置中,可适当提高年金仓位,以实现财富的稳健积累和传承,重疾医疗险确保保障完善。忌神土不宜过旺,避免资金被长期锁定导致流动性不足。建议配置比例中高,重点布局年金类产品,在大运平稳的周期内合理加仓,同时保持适度流动性以应对市场变动。理财顺序为先全面保障后增配年金,结合流年观察风险点,灵活调整。

这个品类常见的误判与盲点

保险与年金配置中,一大误判是忽视了产品的流动性问题。许多家庭因命理财星旺盛倾向于重仓年金产品,忽略了年金锁定期长、退保手续费高,导致资金流动性受限,风险难以迅速化解。命理中忌神受制时,更应谨慎对待长期锁仓风险。

另一盲点是过度依赖单一险种保障,尤其在劫财格命盘中,家庭成员责任重,若保险配置单一,风险集中,反而增加整体家庭财务压力。命理比劫的力量提示应多元分散配置,避免单点风险。

此外,命理中大运流年冲合关系往往被忽视,实际市场环境变化与命理节奏相结合,能更准确预判保险配置时机。缺乏对流年用神变化的关注,容易在运势低迷时盲目加仓,增加财务风险。

最后,忽视印星在保障中的作用,导致保险配置缺乏稳定性和持续性。印星旺代表家庭支持强,适合稳健年金配置,印星弱则应优先保障基础保障,避免过度追求收益造成风险暴露。

实操判断顺序

第一步,明确日主强弱及财星用神状态,评估家庭当前财富承受能力和风险偏好。日主偏旺且财星用神得力,保险配置可适度提升比例,反之则应保守配置,确保流动性。

第二步,结合比劫格局判断家庭资源共享和风险共担情况。比劫强者应避免过度集中配置保险,留有流动资金应对突发事件,适当分散险种和产品期限,减少资金链风险。

第三步,关注大运和流年对用神的冲合影响,确定配置时机和调整节奏。运势偏弱期应降低保险仓位,强化基础保障,运势平稳或有利时可逐步增加年金配置,追求财富稳健增长。

最后,结合市场产品特性,优先保障医疗和重疾险等必要险种,确保家庭风险覆盖,再根据命理节奏调整年金和意外险配置比例,避免盲目加仓或过度撤出,保持家庭资产的稳健和灵活。

FAQ

问题 1:命理中财星旺盛,是否意味着应大比例配置保险? 答:财星旺盛提示家庭具备较强财富积累能力,但保险配置需结合流动性及大运流年情况,特别是忌神和用神状态,避免因资金锁定过多而影响整体财务安全。

问题 2:比劫格家庭如何平衡保险配置与流动性? 答:比劫格通常资源共享压力大,配置保险时应避免过高比例,确保留有足够流动资产应对突发开支,建议分散配置不同险种和期限,降低风险集中度。

问题 3:大运流年不佳时,保险配置应如何调整? 答:大运流年偏弱或凶煞出现时,应降低保险仓位比例,重点保障基础险种,减少长期锁仓的年金产品,保持资金灵活性,待运势回升时再逐步增加配置。

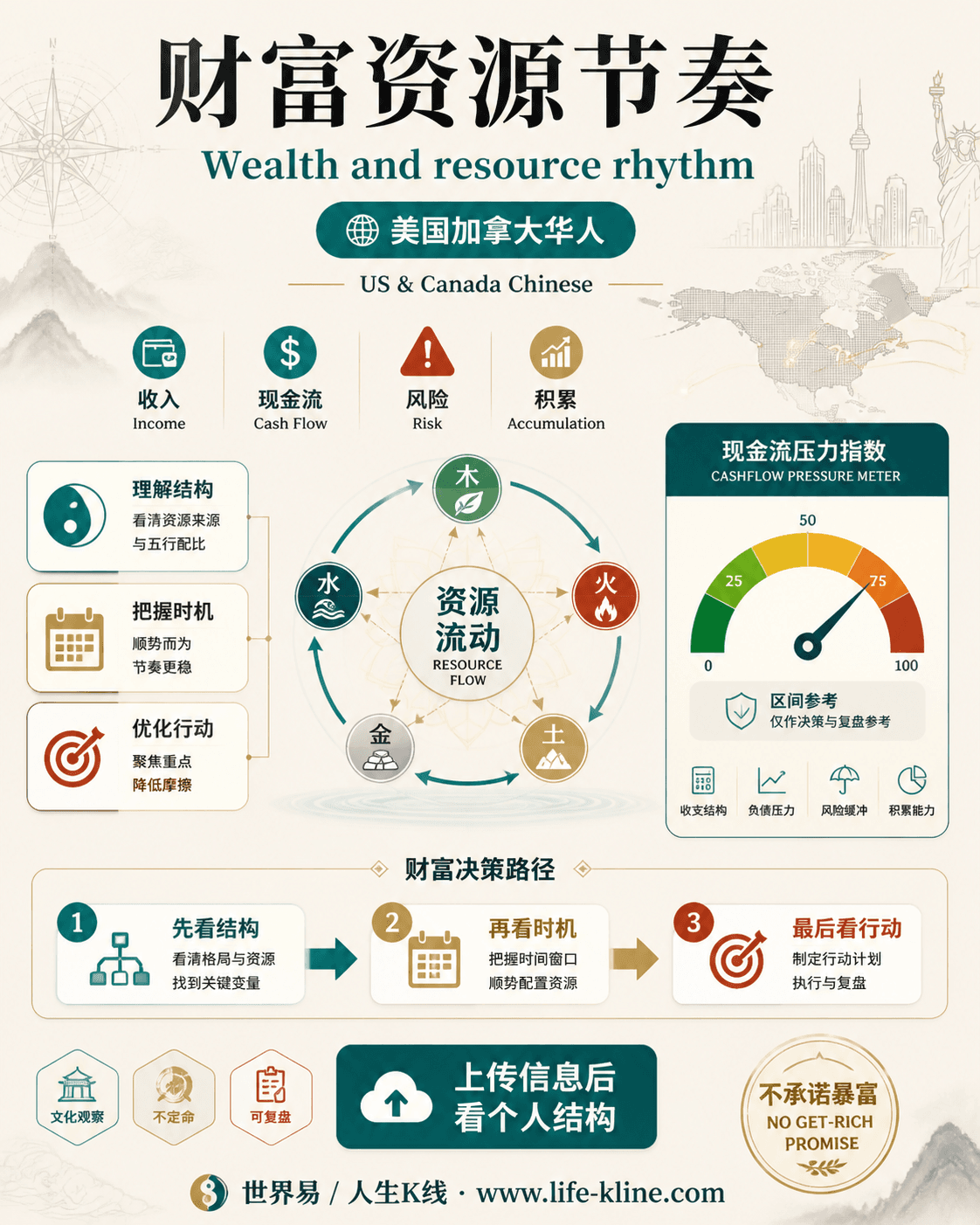

财富资源节奏|美国加拿大华人

这张图把《保险与年金配置比例与家庭仓位的命理参考解析》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读