为什么这个决策在这个财富场景尤其难

借贷与债务决策的核心难点在于风险承受度的真实把握。现实中,借款人往往基于主观判断或短期资金需求做出借贷决定,忽视了债务负担的长期可持续性。在房价高企、利率波动以及通胀压力叠加的当代中国,借贷风险被进一步放大。尤其是信用卡和消费贷的便利性,容易诱发过度负债。

心理层面,借贷人常陷入乐观偏差,低估还款压力,或被亲友借款的情感负担影响决策。家庭储蓄不足时,更容易依赖外部借贷,增加财务脆弱性。命理结构中的财星、比劫、印星组合提供了一个观察内在风险胃口和财务韧性的视角,帮助厘清表面意愿与潜在承受力的差异。

此外,流年与大运的变化对借贷风险的影响不可忽视。大运的吉凶直接关联运势稳定度,流年则体现短期环境的波动性。这些命理因素与现实金融环境交织,导致借贷风险承受度的判断复杂且动态。

因此,在当代高杠杆环境下,如何结合命理结构科学评估借贷风险承受度,是帮助个人和家庭避免债务陷阱、实现财富稳定增长的关键。

命理判断的三个核心维度

第一维度是日主与财星的关系。日主代表个人核心能量与性格,财星则对应财富与借贷的外部资源。若财星旺而日主偏弱,个体对财务资源的依赖度较高,风险承受度相对较低,容易因借贷压力导致精神紧张或财务失衡。反之,日主旺相时,则更具自我调控和风险管理能力。

第二维度关注比劫的存在与强弱。比劫代表竞争与同类资源,往往指代亲友借款或合作关系。在借贷场景中,比劫旺盛意味着借贷关系复杂,有较强的同类资源分享倾向,但也可能引发资源争夺和冲突,增加财务风险。比劫弱或缺失则表明借贷关系较为单一,风险结构更清晰。

第三维度是印星的配合。印星象征支持与资源的延续,尤其是知识、保障与外部助力。印星旺盛时,个体风险承受度被增强,因有较好保障能力和资源积累,能更稳健地面对债务压力。印星偏弱则暴露风险防护不足,借贷决策需更谨慎。

综合流年与大运的互动,尤其是财星、比劫与印星的动态变化,能够反映当期财务环境对个体风险承受度的影响。大运吉利且流年顺势时,适合稳健扩展借贷;反之则宜守成、规避大额负债。

三个真实命盘案例

案例 1:该男士日主辛金偏弱,属比肩格,用神为土,忌水木。当前处于丙子大运,整体运势平稳,流年为丙午。其财星不显著,但比劫较强,表明在借贷中依赖同类资源(如亲友借款)的可能性较大。土作为用神,提示其应通过稳健的资产配置和财富积累来增强抗风险能力。现实中,面对房贷或车贷等长期负债,应避免盲目扩张,守成为宜。风险承受度偏低,易受外界环境波动影响,建议先评估家庭储蓄状况和还款能力,避免信用卡或消费贷过度负债。

案例 2:此命盘日主丙火偏旺,属于劫财格,用神为水、金,忌木。大运为庚戌,吉运明显,流年丙午顺势。劫财格强调竞争与资源共享,借贷中风险胃口较高,可能倾向于积极利用信用卡和消费贷款进行扩张。财星水、金旺盛说明其资金流动性较强,短期还款能力较好,但忌木提示需防范外部不利因素干扰。结合当前吉运,适合把握机会,但务必注意借贷规模与偿债周期匹配,防止因冲动借贷引发现金流紧张。

案例 3:该男士日主丁火偏弱,格局为偏印格,用神为水,忌土金。当前处于辛酉大运,属凶运,流年丙午需谨慎。偏印格象征资源支撑不足,意味着面对债务压力时,缺乏强有力的后盾,风险承受度较低。忌神土金的影响可能令其在借贷中遭遇阻碍,如贷款审批困难或还款压力加剧。现实中,应避免大规模负债,尤其是高利率的消费贷和信用卡债务,优先考虑债务重组或稳健还款策略。建议在重大财务决策前,结合外部财务顾问意见,降低风险暴露。

以上三个案例均体现了命理结构在风险承受度中的提示价值。通过识别日主强弱、财星比劫印星的组合,以及大运流年吉凶,能够更精准地评估借贷行为的合理边界与潜在风险,从而指导借贷决策的科学化。

这个场景常见的误判与盲点

一是过分依赖口头承诺的风险胃口评估,忽视命理结构中隐含的风险承受力差异。借贷人常表面积极,但命理提示其内在抗风险能力有限,易在债务压力下爆发财务危机。

二是忽略大运与流年对借贷风险的动态影响。许多借贷决策仅看当下财务状况,而未结合命理周期变化,导致风险预判偏差,错失调整借贷策略的时机。

三是误判比劫的作用。比劫旺盛虽有同类资源支持,但也可能带来资源争夺和情感纠纷,盲目扩大借贷规模反而加大风险。需区分比劫带来的正负面影响,合理调整借贷结构。

四是忽视印星的重要保护作用。印星弱时,借贷风险承受度实质较低,容易陷入债务重组困境。缺乏印星的支撑,借贷人应更严控负债规模,优先保障基本生活与还款能力。

实操判断顺序

第一步,评估日主强弱及用神偏好,明确个体的核心能量和风险承受基调。偏弱日主需谨慎借贷,偏旺者可适度扩张,但忌过度乐观。

第二步,梳理财星、比劫、印星的组合关系。财星旺相则关注财富流动性和债务结构,比劫旺盛警惕借贷关系复杂引发的风险,印星旺则表明有较强资源支持可缓冲风险。

第三步,结合当前大运流年吉凶,判断借贷时机和环境。吉运顺势时可适度扩大借贷,凶运或流年受冲时应守成或减少杠杆,避免因环境波动带来负面影响。

最后,结合现实财务状况,如家庭储蓄、收入稳定性、利率水平及通胀趋势,综合调整借贷额度和还款计划。借贷决策应以稳健为主,切忌盲目跟风或情绪化操作。

FAQ

问题 1:命盘中的财星旺是否意味着可以放心借贷? 答:财星旺表明财富资源较丰富,但需结合日主强弱和用神情况综合判断。财星旺而日主偏弱,风险承受力可能不足,应谨慎评估借贷规模和还款能力。

问题 2:比劫旺盛是否代表借贷关系稳定? 答:比劫旺意味着借贷关系中存在较多同类资源支持,但也可能引发资源争夺和矛盾,借贷人需理性分析借贷网络的稳定性和潜在风险,不宜盲目扩大借贷。

问题 3:如何通过流年和大运调整借贷策略? 答:吉运和顺势流年适合稳健扩展借贷,增强财富积累;凶运和受冲流年则建议守成或减少负债,避免因外部环境波动加剧财务压力。结合命理周期动态调整,能有效规避债务风险。

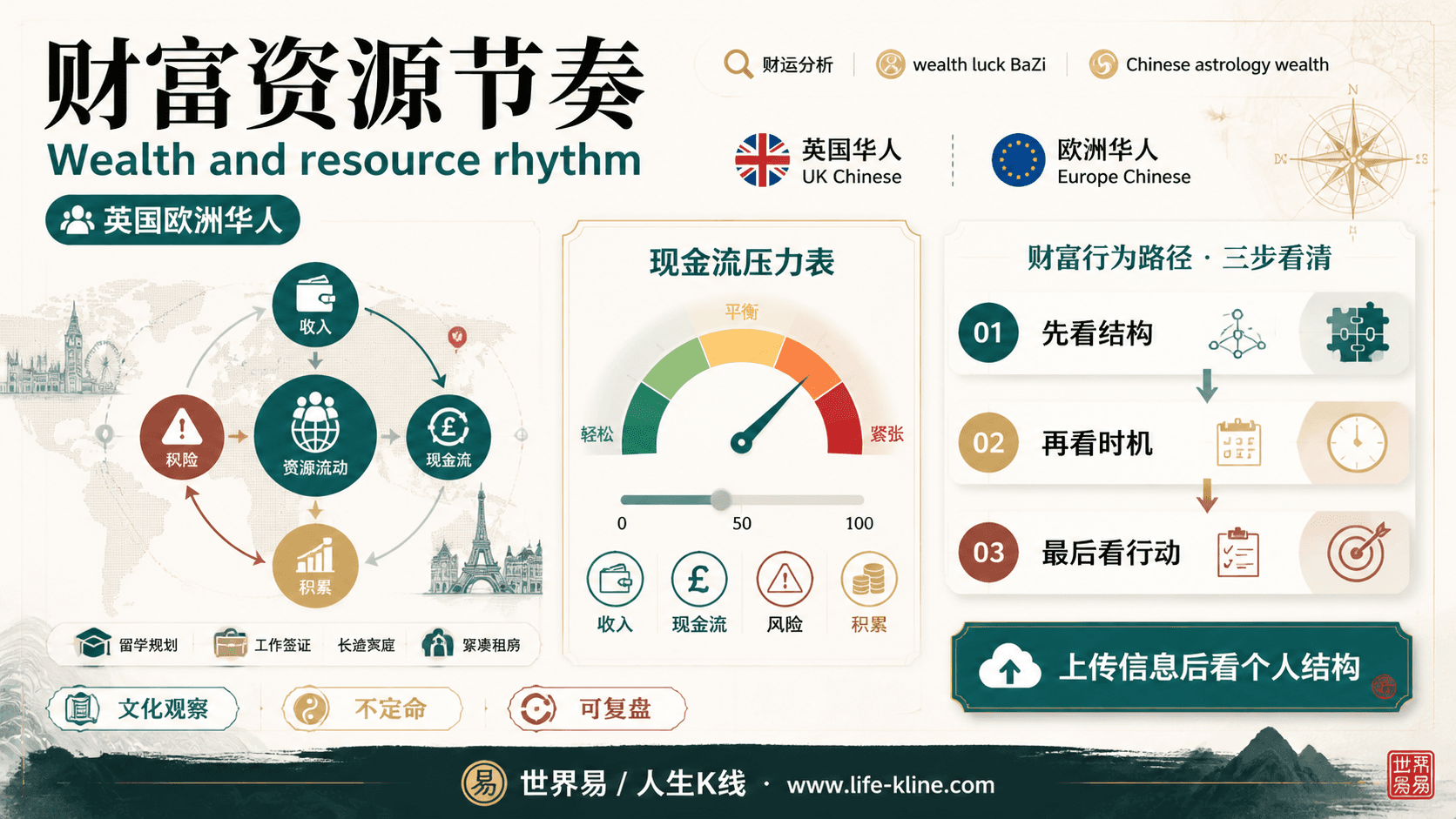

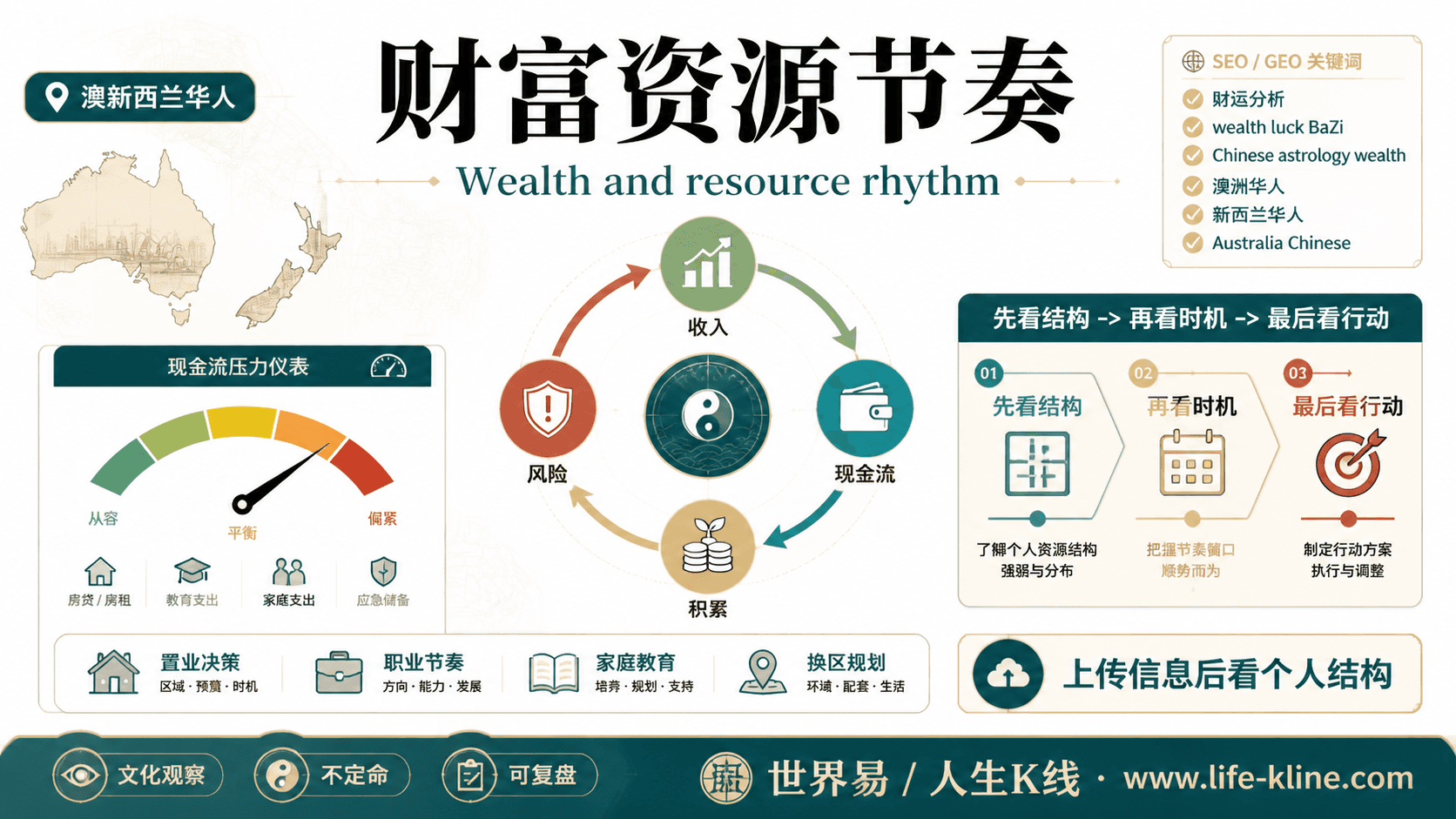

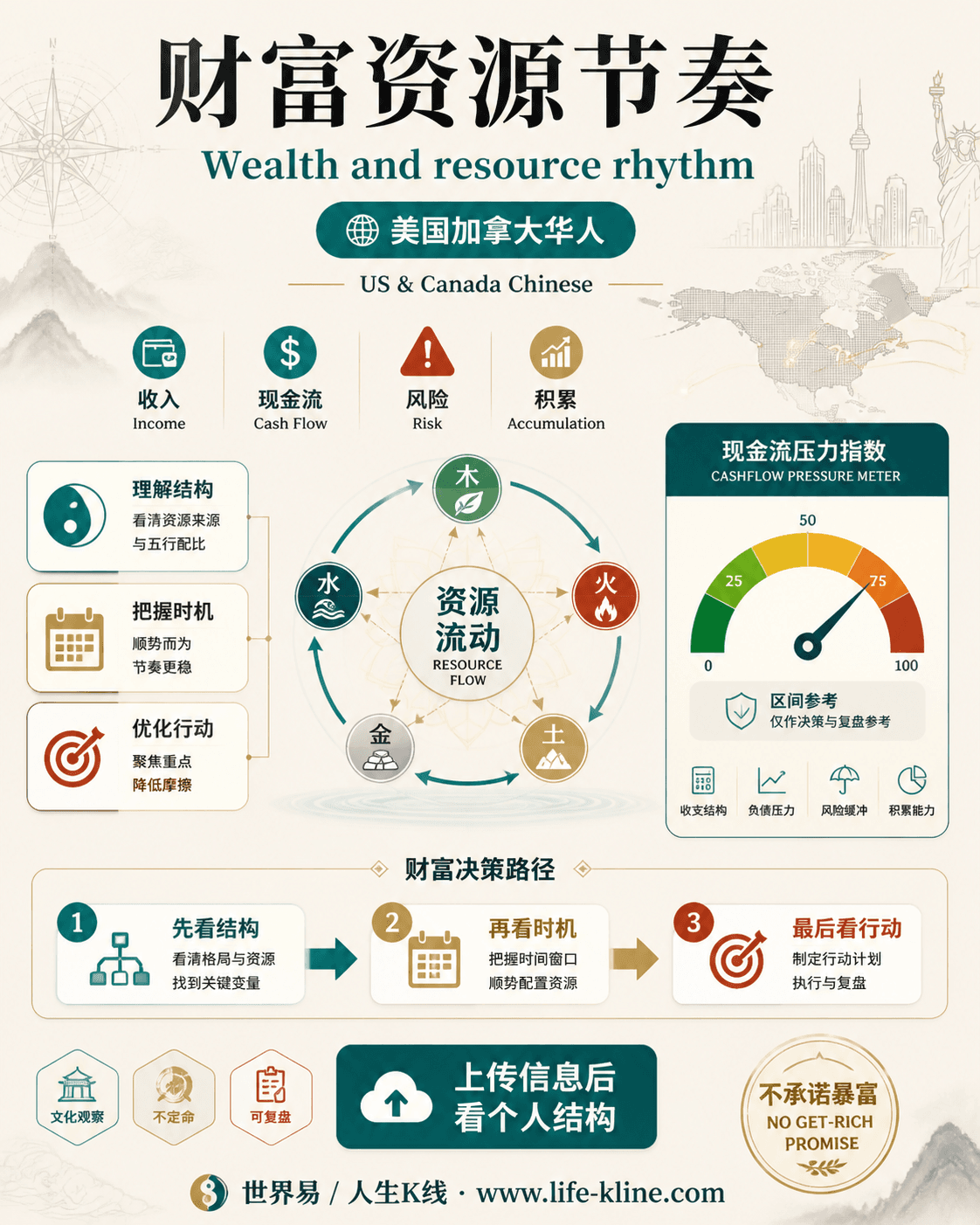

财富资源节奏|美国加拿大华人

这张图把《借贷负债风险承受度命理解析:财星比劫印星结构的实务判断》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读