为什么这个决策在这个财富场景尤其难

当前中国社会中,借贷形式日益多样化,从亲友间的临时借款,到信用卡、消费贷款,乃至车贷和房贷,负债的门槛和使用频率不断提升。与此同时,高房价、通胀压力和利率波动使得还款负担加重,财务风险随之增加。借贷决策不仅涉及数字计算,更牵涉个人信用与家庭关系,心理负担较重,容易出现情绪性决策或盲目乐观的误判。

从命理角度看,借贷行为与财星、比劫、印星等十神密切相关,尤其财星的旺衰、比劫的帮扶状况,以及用神的平衡与否,能反映一个人在财务管理中承受风险和化解风险的能力。若命盘中存在忌神过旺或用神受克,意味着个人在借贷时更易出现资金周转困难或债务纠纷的风险。

此外,大运与流年的互动关系也极为重要。大运代表一个较长时期的运势趋势,流年则体现当年具体的环境变化。二者若呈现冲克或不利组合,往往提示借贷时机不佳,风险加剧。现实中,借贷决策往往忽视这一点,导致盲目扩张负债,陷入债务链条。

因此,在这种复杂的经济与心理叠加环境下,结合命理结构识别借贷风险的危险信号,成为帮助个体理性抉择的重要手段。理解自身的命理优势与警示,能有效避免债务危机的发生,保障财务安全。

命理判断的三个核心维度

第一,日主与财星的关系是判断借贷风险的根本。日主代表个人自身,财星则代表财富及其流动。若财星得地且用神良好,说明个人在财富的获取和管理上具备一定优势,可适度借贷以实现财务目标。反之,财星受克或过旺,可能造成资金流不稳,借贷风险加大。

第二,比劫的作用不可忽视。比劫象征同类竞争与资源分享,在借贷环境中体现为亲友间的互帮互助或资金争夺。比劫旺相时,个人可能有较强的资金调动能力和风险应对能力;但若过旺且无制衡,容易引发债务纠纷或资金链断裂。

第三,大运与流年的互动必须结合现实经济环境分析。大运代表较长周期的运势稳定性,流年则体现当年具体变化。大运平稳且流年顺势时,借贷风险相对较低,适合稳健投资与合理负债。反之,流年与大运冲克显现时,应警惕短期内突发的财务压力,避免盲目借贷。

综合以上三个维度,借贷风险的判断应建立在全面的命理分析基础上,同时结合当下经济环境和个人资金状况,做到既不盲目恐慌,也不盲目乐观,保持理性和警觉。

三个真实命盘案例

案例 1:该女性命盘日主辛金,属于中和日主,格局为劫财格,用神为土,忌神为火。当前处于癸巳大运,流年为丙午。癸水与土用神相生助,财星受制而平稳,大运与流年均无明显冲突,整体财务运势宜守成,建议谨慎处理借贷事务。现实中,她面对亲友借款及消费贷,若出现流年火旺(丙午)引发的用神被克,应避免扩大负债规模,否则风险增大。判断顺序应先评估用神土的力量是否被流年火削弱,若是,应立即停手,避免债务危机。

案例 2:此男性日主庚金偏旺,格局为正官格,用神为火木,忌神为土。当前处于壬寅大运,流年为丙午,均为吉运,事业财运有进展。火木用神旺盛,能有效化解忌神土的影响,说明其资金流动性和借贷能力较强。在现实财务场景中,他可能通过信用卡、车贷等方式融资拓展事业。危险信号主要在于当流年或大运出现土重或财星受克时,应暂停借贷扩张,防止资金链断裂。判断时应重点观察用神火木是否持续旺盛,若出现削弱迹象,则需谨慎。

案例 3:该男性日主癸水偏弱,格局为食神格,用神为火,忌神为木。当前处于己丑大运,流年为丙午,大运平稳,流年随机应变。用神火可生土制木,但忌神木若过旺,可能损害用神火的能量,导致财务管理难度加大。现实中,面对债务重组及高额房贷,他应警惕木忌神带来的风险,尤其在流年火旺时,若木过强则需及时止损。判断顺序应侧重分析忌神木是否超出控制范围,若是,应立即停止借贷行为,稳固现有财务状况。

这个场景常见的误判与盲点

一是忽视命理中忌神与用神的平衡关系,盲目依据短期财运好转进行借贷扩张。很多人在财星旺盛时容易冲动借贷,未考虑到用神被克带来的潜在风险,导致资金链断裂。

二是过分依赖大运或流年某一方面的吉象,而忽略两者间的冲合关系。大运吉利时,流年若冲克用神或财星,短期内可能出现财务压力,忽视这一点容易陷入债务风险。

三是未将命理判断与现实经济环境结合,尤其是在利率上升、通胀加剧的背景下,盲目使用高利贷或信用卡透支,忽视命盘中比劫旺弱的提示,导致债务负担过重。

四是心理层面存在赌徒心态,借贷后期待财务快速翻转,忽视命理中风险信号,最终陷入债务循环难以自拔。

实操判断顺序

首先,明确个人命盘的日主强弱及用神忌神的状态,重点关注财星与比劫的旺衰,判断个人资金调度和风险承受能力的基本框架。用神旺则借贷风险相对可控,否则应谨慎。

其次,结合当前大运与流年,分析两者是否存在冲合影响,尤其留意流年是否削弱用神或强化忌神。若流年与大运冲克明显,应避免新借贷,优先稳固现有财务。

最后,结合现实借贷环境,如利率变动、债务结构及还款能力,判断是否存在资金链断裂的风险。若命理信号与现实风险叠加,应立即停止新增借贷,寻求债务重组或减少开支。

FAQ

问题 1:如何根据命理判断借贷是否安全? 答:关键在于分析日主与财星的关系,用神是否旺盛,以及大运流年是否支持财富稳定。用神强且忌神弱,且大运流年无冲突时,借贷风险较低;反之应谨慎。

问题 2:借贷决策中,流年大运冲突代表什么? 答:流年与大运冲突通常意味着当年财务环境波动大,资金周转可能受阻,借贷风险加大,建议避免大额借贷或高风险负债。

问题 3:命理中比劫旺盛对借贷有何影响? 答:比劫旺盛反映资源共享和竞争激烈,可能意味着借贷时有较强的资金调动能力,但若无制衡也容易造成债务纠纷和资金链断裂,需保持警惕。

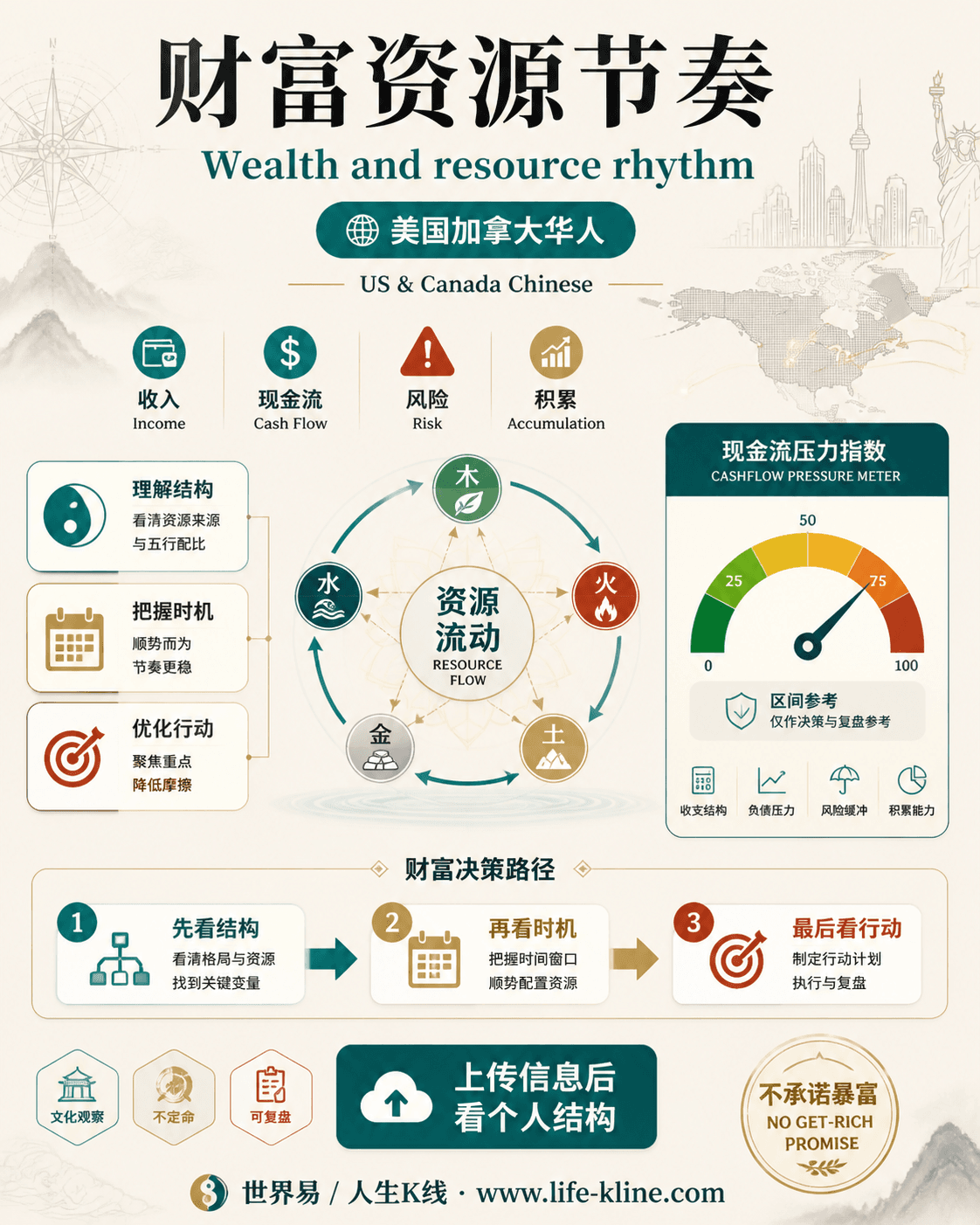

财富资源节奏|美国加拿大华人

这张图把《借贷负债中的危险信号识别:命理视角下的风险防范策略》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读