なぜこの意思決定はこの富のシーンで特に難しいのか

現在の中国社会では、借入形態がますます多様化している。親族間の一時的な借入からクレジットカード、消費者ローン、さらには自動車ローンや住宅ローンに至るまで、負債の敷居と利用頻度が絶えず上昇している。同時に、高い住宅価格、インフレ圧力、金利の変動により返済負担が増大し、財務リスクが高まっている。借入の意思決定は単なる数値計算にとどまらず、個人の信用や家族関係にも関わり、心理的負担が大きく、感情的な判断や盲目的な楽観に陥りやすい。

命理学の観点から見ると、借入行為は財星(財の星)、比肩(Bi Jian)、印星(Yin Xing)などの十神と密接に関連している。特に財星の旺衰、比肩の助けの状況、用神(Yong Shen)のバランスの有無は、個人が財務管理においてリスクを負い、解消する能力を反映する。命盤に忌神(Ji Shen)が過旺であったり用神が克されている場合、借入時に資金繰りの困難や債務トラブルのリスクが高まることを示す。

さらに、大運(Da Yun)と流年(Liu Nian)の相互関係も極めて重要である。大運は長期間の運勢傾向を示し、流年はその年の具体的な環境変化を表す。両者が冲克(衝突・克制)や不利な組み合わせを示す場合、借入のタイミングが悪くリスクが増大することを警告している。現実には借入判断でこれを軽視し、負債を盲目的に拡大してしまい、債務の連鎖に陥ることが多い。

したがって、このような複雑な経済的かつ心理的な重層環境の中で、命理構造を活用して借入リスクの危険信号を識別することは、個人の理性的な選択を支援する重要な手段となる。自身の命理的な強みと警告を理解することで、債務危機の発生を効果的に回避し、財務の安全を確保できる。

命理判断の三つの核心次元

第一に、日主(Day Master)と財星の関係は借入リスクを判断する根本である。日主は個人自身を示し、財星は富とその流れを表す。財星が地(得地)にあり用神が良好であれば、個人は財の獲得と管理に一定の優位性を持ち、適度な借入で財務目標を達成できる。逆に財星が克されていたり過旺であれば、資金の流れが不安定になり借入リスクが高まる可能性がある。

第二に、比肩(Bi Jian)の役割は無視できない。比肩は同類の競争や資源共有を象徴し、借入環境では親友間の助け合いや資金争奪として現れる。比肩が旺相であれば、個人は資金調達能力やリスク対応能力が強い可能性があるが、過旺かつ制衡がなければ、債務トラブルや資金繰りの断裂を引き起こしやすい。

第三に、大運(Da Yun)と流年(Liu Nian)の相互作用は現実の経済環境と合わせて分析しなければならない。大運は長期の運勢の安定性を示し、流年はその年の具体的な変化を表す。大運が安定し流年が順勢であれば、借入リスクは比較的低く、堅実な投資や合理的な負債に適している。反対に流年と大運が冲克を示す場合は、短期的な財務圧力の発生に注意し、盲目的な借入を避けるべきである。

以上の三つの次元を総合して、借入リスクの判断は包括的な命理分析に基づき、現状の経済環境や個人の資金状況と組み合わせて行うべきである。盲目的な恐怖や楽観を避け、理性と警戒心を維持することが重要である。

三つの実際の命盤ケース

ケース1:この女性の命盤は日主が辛金(Xin Jin)で中和型日主、格局は劫財格、用神は土、忌神は火である。現在は癸巳(Gui Si)大運、流年は丙午(Bing Wu)である。癸水が土の用神を生じて助け、財星は制されつつも安定している。大運と流年に明確な冲突はなく、全体の財務運は守成に適している。彼女は親友からの借入や消費者ローンに直面した際、流年の火旺(丙午)によって用神が克される場合、負債規模の拡大を避けるべきである。判断の順序としては、まず用神である土の力が流年の火によって弱められているかを評価し、もしそうであれば即座に借入を停止し、債務危機を回避する。

ケース2:この男性の命盤は日主が庚金(Geng Jin)で偏旺、格局は正官格、用神は火木、忌神は土である。現在は壬寅(Ren Yin)大運、流年は丙午(Bing Wu)で、ともに吉運であり、事業や財運に進展が見られる。火木の用神が旺盛で忌神の土の影響を効果的に和らげているため、資金流動性や借入能力が高い。現実の財務シーンでは、彼はクレジットカードや自動車ローンなどで資金調達し事業拡大を図る可能性がある。危険信号は流年や大運で土が重なったり財星が克される場合で、その際は借入拡大を一時停止し、資金繰りの断裂を防ぐべきである。判断時は用神である火木の旺盛さを重点的に観察し、弱まる兆候があれば慎重になる。

ケース3:この男性の命盤は日主が癸水(Gui Shui)で偏弱、格局は食神格、用神は火、忌神は木である。現在は己丑(Ji Chou)大運、流年は丙午(Bing Wu)で、大運は安定し流年は臨機応変に対応している。用神の火は土を生じて木を制するが、忌神である木が過旺であれば用神の火のエネルギーが損なわれ、財務管理が困難になる。現実には債務再編や高額住宅ローンに直面し、木の忌神によるリスクに警戒が必要である。特に流年の火旺の際に木が強すぎる場合は速やかに損失を止めるべきである。判断の順序は忌神の木が制御可能かを分析し、もし制御不能なら即座に借入を停止し、現状の財務状況を安定させることが求められる。

このシーンでよくある誤判断と盲点

一つ目は、命理における忌神(Ji Shen)と用神(Yong Shen)のバランス関係を無視し、短期的な財運の好転だけを根拠に借入を拡大することである。多くの人は財星が旺盛な時に衝動的に借入を行い、用神が克される潜在的リスクを考慮せず、結果として資金繰りの断裂を招いてしまう。

二つ目は、大運や流年の一方の吉兆に過度に依存し、両者間の冲合関係を見落とすことである。大運が吉利でも流年が用神や財星を冲克する場合、短期的に財務圧力が生じる可能性があり、これを軽視すると債務リスクに陥りやすい。

三つ目は、命理判断と現実の経済環境を結び付けていないことである。特に金利上昇やインフレ加速の背景下で、高利貸しやクレジットカードの過度な利用を盲目的に行い、命盤の比肩旺弱の示唆を無視して債務負担が過重になるケースがある。

四つ目は心理面でのギャンブラー的な心態で、借入後に財務の急速な好転を期待し、命理のリスク信号を無視して最終的に債務のループに陥ることである。

実践的な判断の順序

まず、個人の命盤における日主の強弱および用神・忌神の状態を明確にし、特に財星と比肩の旺衰に注目して、資金調達能力とリスク耐性の基本的枠組みを判断する。用神が旺ければ借入リスクは比較的管理可能であるが、そうでなければ慎重になるべきである。

次に、現在の大運と流年を組み合わせて分析し、両者に冲合の影響があるかを確認する。特に流年が用神を弱めたり忌神を強めている場合は、新たな借入を避け、既存の財務をまず安定させることが重要である。

最後に、現実の借入環境、例えば金利の変動、債務構造、返済能力などを考慮し、資金繰りの断裂リスクが存在するか判断する。命理の信号と現実のリスクが重なる場合は、即座に新規借入を停止し、債務再編や支出削減を検討すべきである。

FAQ

質問1:命理に基づいて借入の安全性をどう判断するか? 回答:日主と財星の関係、用神の旺盛さ、大運と流年が財の安定を支持しているかを分析することが鍵である。用神が強く忌神が弱く、大運流年に冲突がなければ借入リスクは低い。逆の場合は慎重に。

質問2:借入判断における流年と大運の冲突は何を意味するか? 回答:流年と大運の冲突はその年の財務環境が不安定で資金繰りが困難になることを示し、借入リスクが増大するため、大きな借入や高リスク負債は避けるべきである。

質問3:命理における比肩旺盛は借入にどのような影響を与えるか? 回答:比肩旺盛は資源の共有や競争が激しいことを示し、借入時には強い資金調達能力を持つが、制衡がなければ債務トラブルや資金繰りの断裂を招きやすいため注意が必要である。

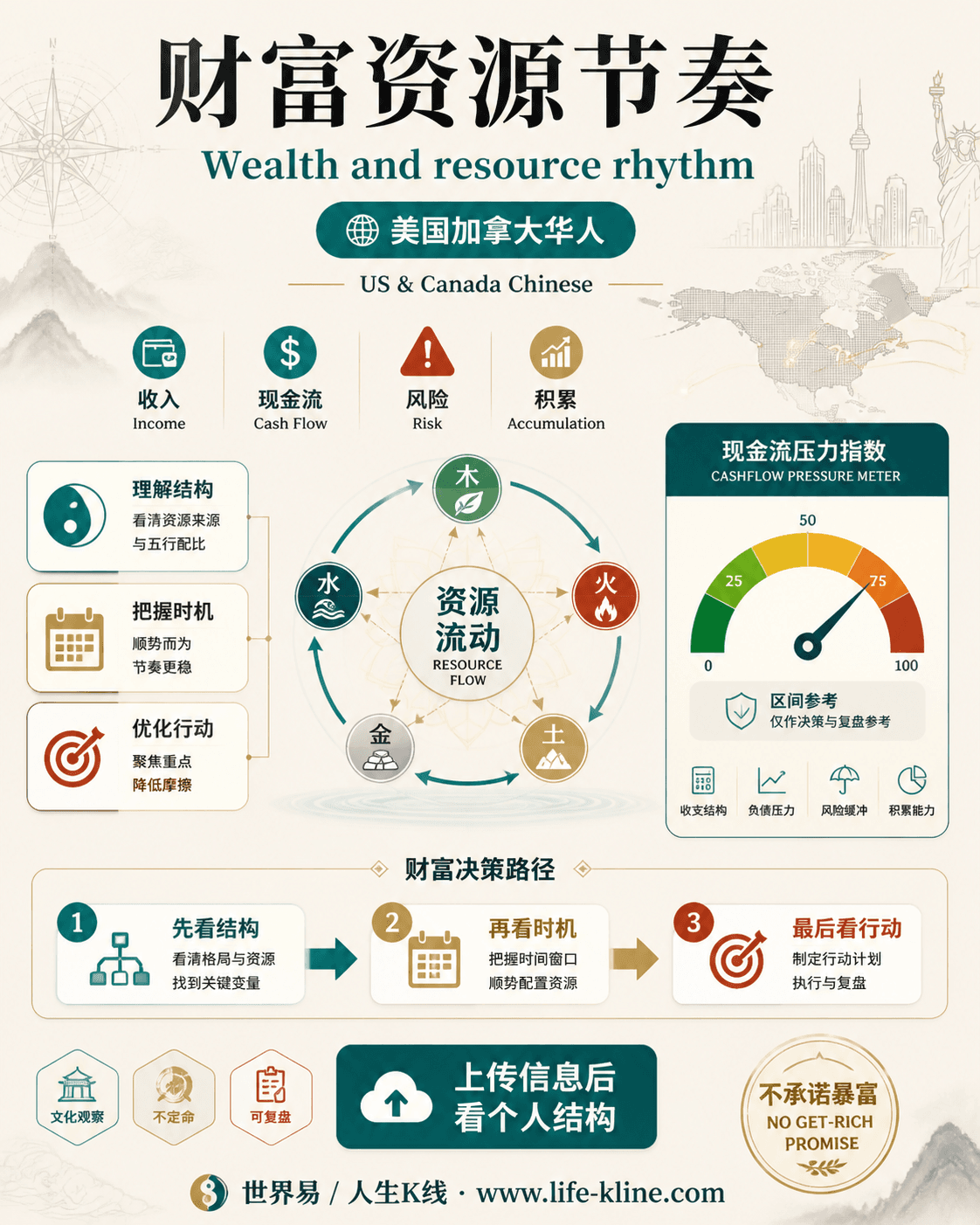

财富资源节奏|美国加拿大华人

这张图把《借入負債における危険信号の識別:命理学視点からのリスク防止戦略》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读