为什么这个决策在这个财富场景尤其难

借贷负债损失后的复盘与重启决策,往往涉及复杂的现实约束与深层心理纠结。首先,亲友借款、信用卡透支、消费贷及房贷车贷等多渠道债务叠加,令个体偿债压力巨大,加之当前中国房价高企、利率波动与通胀环境,使得负债结构调整难度加大。

其次,亏损后的心理负担与认知偏差常导致决策失衡。许多人在亏损后难以客观看待自身财务状况,易出现侥幸心理而盲目加码借贷,或过度悲观而草率认赔出场,增加后续风险。

命理结构在此背景下,起到放大或抑制风险的作用。不同的日主强弱及格局、用神忌神组合,影响个体的风险承受能力及应对策略。例如,偏旺日主配合用神良好,往往提示可以稳健补救;而忌神旺盛且大运流年不利时,则提示更需谨慎,防止损失扩大。

因此,借贷损失复盘重启的决策难题,是一个现实财务压力、心理预期与命理结构共同交织的复杂系统,必须系统分析,合理把握行动时机。

命理判断的三个核心维度

在借贷损失复盘与重启的命理判断中,首先核心关注日主与财星的关系。日主偏旺或中和,表明自身资源与承载能力;财星的旺衰反映财富流入与压力。若财星过旺且忌神明显,往往意味着过度负债风险加大。

其次,比劫星的作用不可忽视。比劫代表同类资源与竞争,能够分担或抢夺财源,在债务重组与亲友借贷中,偏旺的比劫往往说明资源争夺激烈,合作难度增大,风险提升。

第三,流年与大运的互动决定当前命盘的吉凶变化。吉运配合顺势流年,利于稳健复盘和逐步补救;而大运平稳或不利,且流年冲克明显,则提示需守成或谨慎等待,防止因冲击而出现更大亏损。

综上,日主强弱、财星与比劫关系及大运流年互动,是判断借贷损失后是否适合继续补救或应当认赔出场的三个关键维度。

三个真实命盘案例

案例 1:该女性日主癸水偏旺,格局为正印格,用神土火,忌神金,当前处于乙丑大运,且流年为丙午。乙丑大运为吉运,事业财运均有进展。她的命理结构中,印星正旺,保护日主,且用神土火有利于增强稳定性。忌神金虽存在,但因大运流年顺势,冲击较小。在现实借贷债务场景中,这类结构表明个人有较强的复原力和资源整合能力,适合通过调整债务结构与合理规划实现稳步补救。判断顺序建议为:先评估当前债务压力是否在可控范围,若是,则利用大运流年顺势的优势逐步重整;若负债远超承受力,则需谨慎认赔,避免扩大损失。

案例 2:该女性日主壬水中和,格局从杀格,用神土火,忌神金水,处于丁巳大运(大吉)与丙午流年。她的命盘中杀星旺盛,显示有强烈行动力和变革意愿,但忌神金水双重影响意味着情绪波动和外部压力较大。结合现实中年轻人借贷结构,信用卡和消费贷风险较高,且年轻期财务基础尚不稳固。此命盘在亏损复盘时,虽有大运流年顺势,但忌神制约明显,提示复盘操作需谨慎,忌盲目加码。具体判断建议是:优先压缩高利率债务,避免因忌神反复出现导致风险扩大;其次利用大运顺势,稳健调整财务结构,逐步恢复信用与现金流。

案例 3:该男性日主丁火偏旺,格局为羊刃格,用神水,忌神木,当前处于丙寅大运,流年丙午。大运平稳,提示宜守成。羊刃格日主强势,行动力强,但忌神木的存在易带来外部阻力和内心冲突。用神水为调节力量,帮助平衡过旺的日主。现实中男性中年阶段负债多为房贷车贷,且负债规模较大,财务压力显著。此命盘在损失复盘时,因大运平稳不利于激进操作,更适合稳扎稳打,防止因盲目扩张而导致更大亏损。判断顺序建议为:首先评估用神水的调节效果是否明显,若能平衡忌神压力,则可逐步调整债务结构;否则应优先稳住现有财务基础,避免冒进。

以上三个案例均通过日主强弱、格局及用神忌神的差异,结合当代借贷债务的具体压力,揭示复盘与重启决策中的风险与机会,帮助读者科学判断何时认赔出场,何时稳健补救。

这个场景常见的误判与盲点

借贷负债损失后的复盘与重启,常见误判之一是过度依赖直觉或情绪驱动决策,忽视了命理结构对风险承受能力的提示,导致盲目加码或草率出场。

另外,部分人忽略了大运流年对当前财务行动的影响,未能结合时运顺逆调整战略,结果在不利流年中激进操作,反而扩大了亏损。

还有一种盲点是对财星的误解,财星旺盛并非一定利好,若伴随忌神旺盛反而加剧负债压力,忽略这一点容易陷入财务泥潭。

最后,未能正确评估比劫星的合作与竞争关系,忽视亲友借贷等合作关系中的隐性风险,导致债务重组失败或信用崩盘。

实操判断顺序

第一步,评估日主强弱及用神忌神情况,明确自身风险承受能力及复盘时的主要矛盾点。偏旺日主且用神有力者,具备更强复原力,可考虑稳健补救;偏弱或忌神旺盛者,需谨慎出场,避免损失扩大。

第二步,结合当前大运与流年,判断时运吉凶。吉运顺势时,适合逐步调整债务结构,补救优化;平稳或逆运时,应守成为主,避免盲目扩张或激进操作。

第三步,具体操作中优先压缩高成本债务(如高利率信用卡、消费贷),合理利用亲友借款等低成本资金,防止资金链断裂。同时注意比劫星的合作竞争关系,合理分散风险。

总之,复盘与重启应建立在对命理结构和财务现实的深刻理解基础上,合理安排时机和策略,避免情绪化决策,保障财务健康平稳过渡。

FAQ

问题 1:借贷负债损失后,如何判断自己是否适合继续补救? 答:应结合日主强弱及用神情况,若日主偏旺且用神得力,且当前大运流年顺势,说明自身具备复原力,可以稳健补救;反之则需谨慎,避免扩大亏损。

问题 2:命理中的忌神旺盛是否意味着一定要认赔出场? 答:忌神旺盛提示风险较高,但是否认赔需结合大运流年及用神调节情况综合判断,不宜简单断言,应看整体命局和现实财务状况。

问题 3:亲友借款在命理中如何理解? 答:亲友借款在命理上多体现为比劫星的合作与竞争关系。比劫旺盛时,合作难度大,风险提升,需谨慎处理借贷关系,避免因争夺资源导致信用破裂。

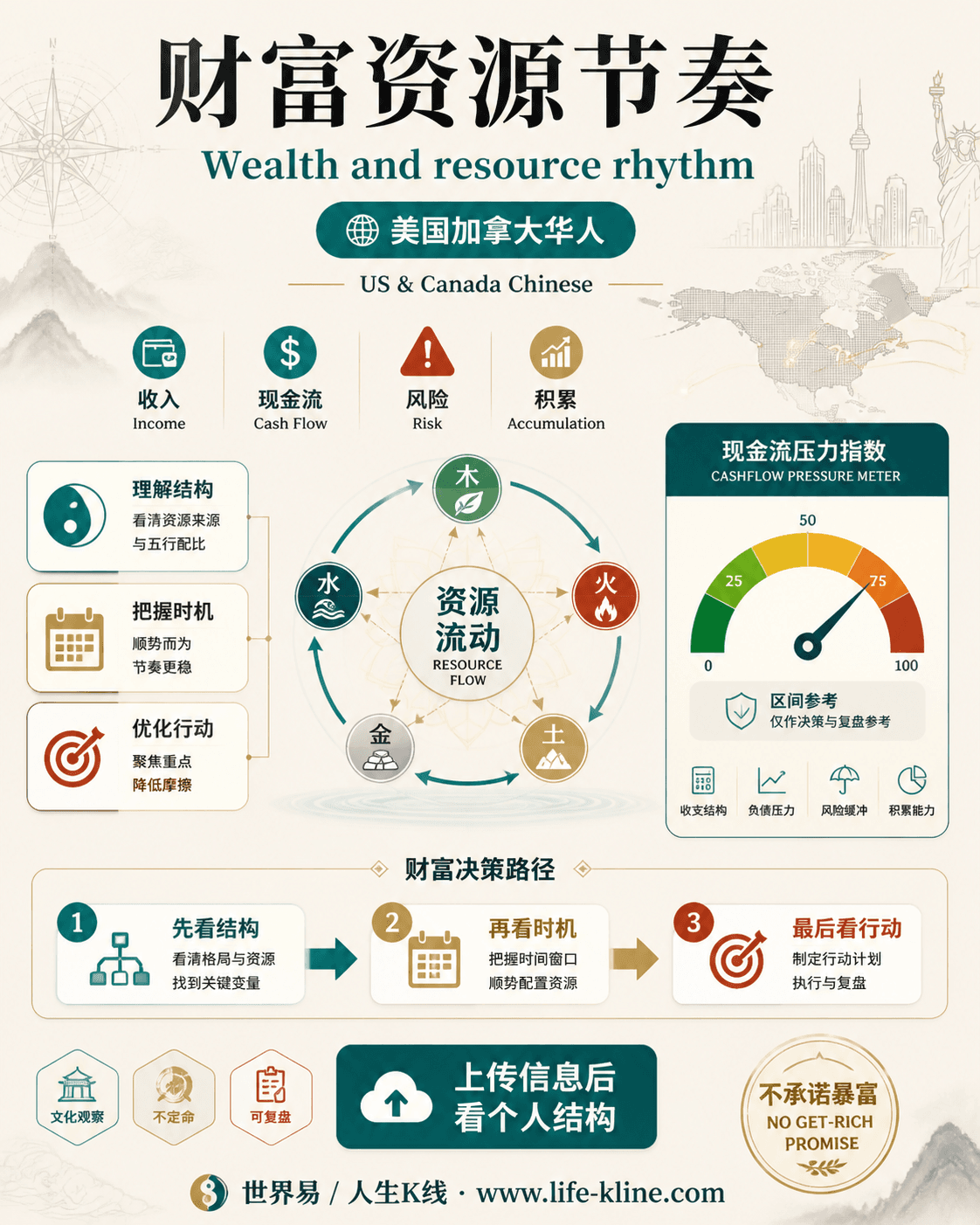

财富资源节奏|美国加拿大华人

这张图把《借贷负债损失后的复盘与重启:命理视角下的风险与机会判断》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读