为什么这个决策在这个财富场景尤其难

借贷与债务决策在当代中国家庭理财中极具挑战性。一方面,房价高企、利率波动和通胀压力使得借贷成为许多人实现生活和资产积累的必要手段。另一方面,信用卡、消费贷和亲友借款等多样化债务形式增加了负债管理的复杂度,容易导致资金链紧张甚至风险加剧。

心理上,借贷决策常伴随焦虑与不确定感,特别是在经济环境波动和个人财务状况不稳时,容易出现急于出手或过度谨慎的两极反应。亲友借款涉及人际关系,更增添了决策的情感负担和风险。

从命理角度看,日主的强弱决定个人在财务压力下的承受力和主动性。财星和比劫星组合影响资金流动性和合作关系,印星则代表支持和资源保障。大运与流年则体现了时间维度上的运势变化,直接影响借贷的风险与机遇。

因此,借贷决策的难点在于如何将现实财务压力、心理状态与命理结构有机结合,科学判定何时应积极出手融资,何时宜稳住等待时机,避免盲目扩张或错失良机。

命理判断的三个核心维度

首先,日主的强弱是判断借贷行动力的核心。偏旺日主通常具备较强的资源整合和偿债能力,适合在财务压力出现时积极采取行动。偏弱日主则意味着自身支持不足,借贷决策需更慎重,避免因能力不足导致债务负担加重。

其次,财星的状态直接关联资金流入,正财格局多体现稳定的财务收入来源,有助于借贷资金的有效利用和风险控制。比劫星则代表竞争和同侪资源,适度的比劫有助于合作和资金分享,但过旺可能导致资源分散或内耗。

最后,流年和大运体现外部环境和时机的变化。大运处于凶运或偏弱状态时,借贷风险提升,宜优先考虑等待或优化债务结构。流年若与用神形成有利互动,则表明当前时机较好,可以适度扩大融资规模或调整债务结构。

综合这三大维度,才能科学判定借贷决策的时机与策略,避免单一维度判断带来的误判。

三个真实命盘案例

案例 1:该命盘女性,日主甲木偏弱,格局为七杀格,用神为水,忌火土。当前处于丙辰大运第6年,丙午流年,运势偏弱且存在凶险。现实中,甲木偏弱且七杀格多主变动,当前大运凶运加剧了财务变故风险。借贷决策上,因用神水能调和日主,但流年与大运均偏弱,显示当前财务环境不稳,债务风险较高。建议借贷时需谨慎,优先采取债务重组或寻求稳定资金支持,非紧急情况避免大额借贷,等待更有利时机。

案例 2:该命盘男性,乙木偏弱,正财格,用神为水,忌火土。当前处于癸巳大运第1年,丙午流年,大运平稳,流年需随机应变。乙木日主虽偏弱,但正财格表明有稳定财源,可支持理性借贷。大运平稳为守成之运,当前流年虽有波动,但整体环境利于稳健理财。结合现实,面对房贷或信用卡债务,建议优先考虑合理借贷以优化负债结构,同时保持资金流动性。行动上可适度出手,但需密切关注市场利率和政策变化,灵活调整策略。

案例 3:该命盘女性,己土偏旺,正官格,用神为金,忌火。当前处于丙寅大运第6年,丙午流年,运势平稳,随机应变能力强。己土偏旺日主代表有较强的财务承载能力,正官格利于事业和财务稳定。用神金代表资源和支持,当前大运与流年均为平稳之运,适合守成和稳步扩张。现实中可积极考虑合理借贷,如车贷或装修贷,优化资产配置,但需避免过度负债。建议在确认资金用途明确且还款能力充分时出手,保持谨慎乐观态度。

以上三个案例均显示,借贷决策不能单凭外部财务环境,还需结合个人命理结构分析用神及运势变化,合理判断最佳行动窗口。

这个场景常见的误判与盲点

一是过度依赖当前经济环境而忽视个人命理结构。许多人在面对高房价或利率上涨时急于借贷,忽略自身日主是否具备承受债务的能力,导致债务风险集中爆发。

二是忽略大运和流年对短期财务波动的影响。借贷决策往往基于静态财务状况,忽视了大运凶险期或流年冲突带来的资金链断裂风险,容易在不利时机盲目出手。

三是混淆用神和忌神的作用,未能正确识别财星和比劫星的平衡。财星过旺或比劫星失控,均可能导致资金流动不畅或债务恶化,盲目借贷反而加剧负担。

最后,亲友借贷中情绪干扰较大,容易因感情因素忽视财务风险,导致债务关系矛盾激化,影响决策理性。

实操判断顺序

首先,评估日主强弱与格局类型,明确自身财务承载能力。偏旺日主和正财、正官格局具备较强的借贷主动性,偏弱日主需谨慎评估借贷额度与偿债能力。

其次,审视用神与忌神状态,尤其关注财星与比劫星的平衡。用神得力且财星稳定时,借贷风险较可控;忌神强势或用神受制时,应优先考虑缓一缓或债务重组。

最后,结合当前大运与流年,判断外部环境的支持力度。在大运平稳且流年有利的时期,可积极出手优化债务结构;遇到凶运或流年凶险时,应优先等待、调整策略,避免资金链断裂。

整个判断过程中,需结合现实财务状况,如利率走势、收入稳定性、债务比例等,做到命理与现实同步评估,理性决策。

FAQ

问题 1:为什么命理中的用神对借贷决策如此重要? 答:用神代表命局中调和或支持日主的五行,反映个人内外资源和支持力量。在借贷决策中,用神得力意味着自身和环境有助于资金顺利流通和偿还债务,风险相对较低,因此是判断借贷时机的关键。

问题 2:大运凶运阶段是否一定不能借贷? 答:大运凶运阶段借贷风险增加,但并非绝对禁忌。关键是结合流年和现实财务状况判断,如果流年有利且债务用途明确、偿还计划合理,可以小心出手。否则,建议优先等待时机改善后再行动。

问题 3:如何结合命理指导亲友借款? 答:亲友借款涉及情感和信任,命理上需特别关注比劫星的状态,比劫旺盛时合作关系复杂,容易产生矛盾。建议在借款前评估双方命盘的比劫印星组合,明确风险和边界,理性设定借款条件,避免感情纠纷影响财务决策。

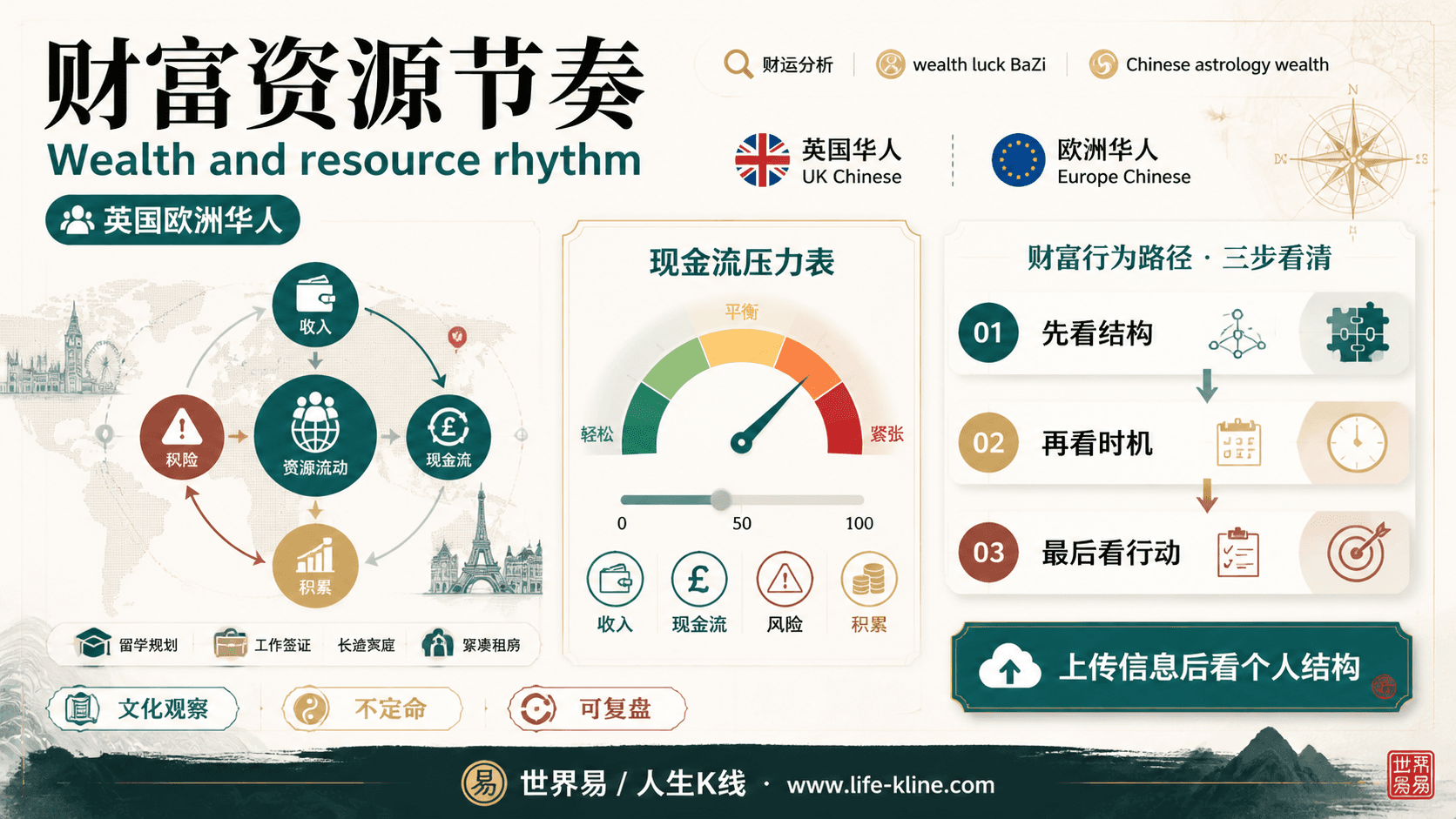

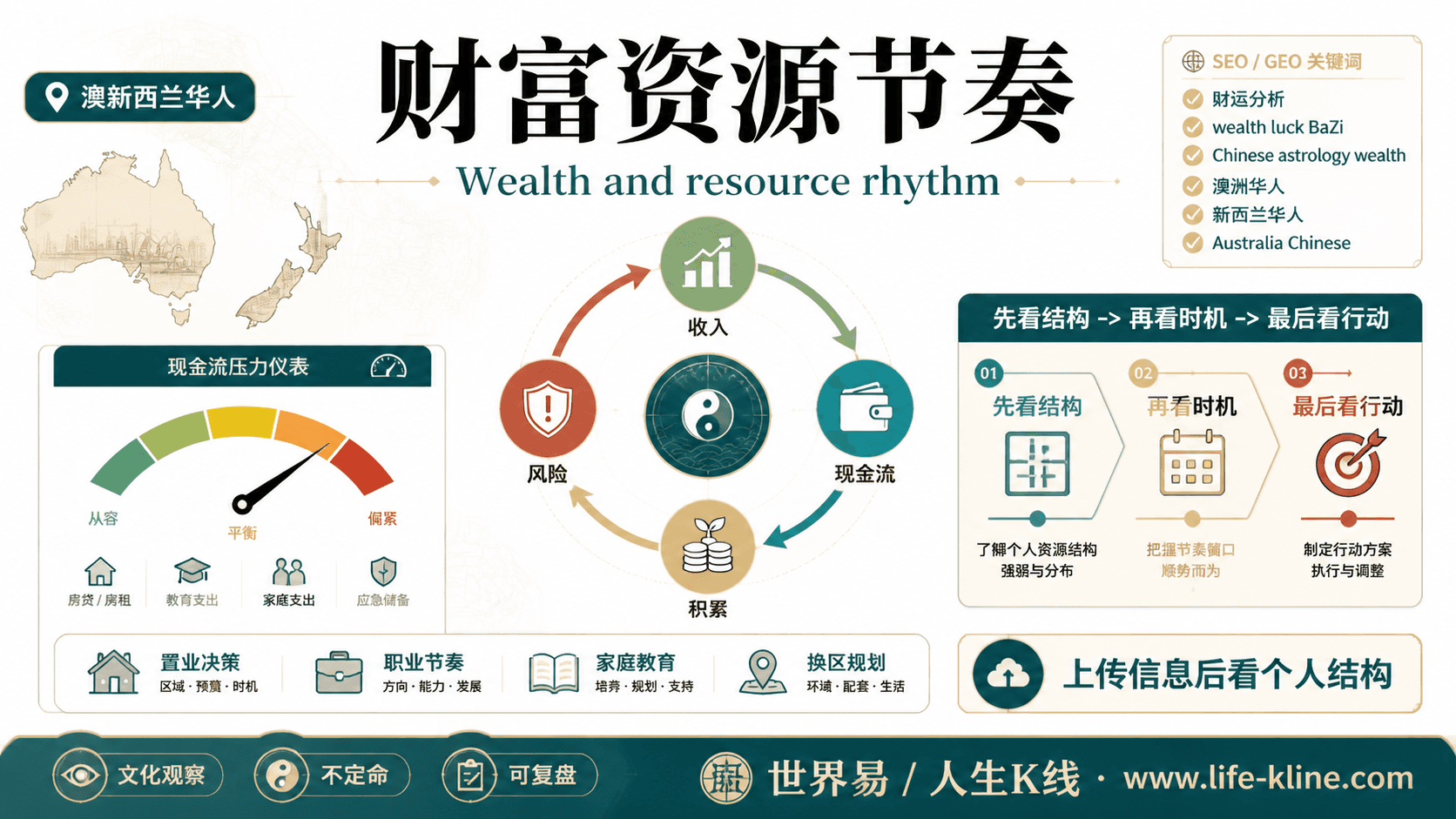

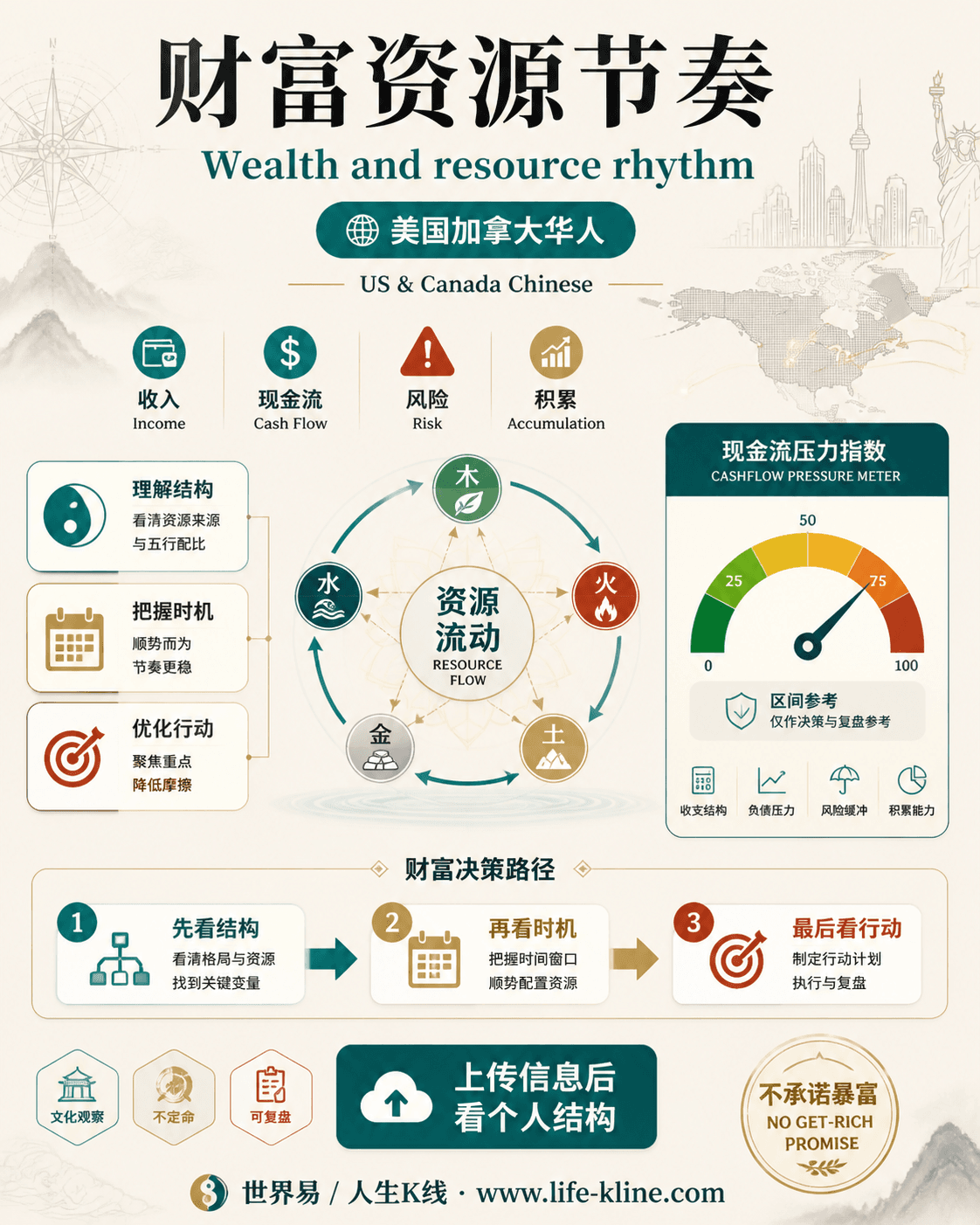

财富资源节奏|美国加拿大华人

这张图把《借贷负债决策中的命理信号解析与行动指南》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读