為什麼這個決策在這個財富場景尤其難

現代社會中,借貸與債務管理涉及多元化渠道,包括親友借款、信用卡透支、消費貸款以及車貸和房貸等。現實中,高房價、通膨壓力及利率波動使得借貸的風險和不確定性顯著增加,而親友借貸又牽扯複雜的人際關係,決策難度進一步提升。

心理層面,借貸者常受到短期資金需求的驅使,忽視長期償債能力和市場環境變化,特別是在利率上升或經濟波動期更易產生盲目借貸行為。此時,如何科學判斷借貸的最佳時間窗口,成為降低風險、提升財務穩定性的關鍵。

從命理角度看,日主的強弱、格局的財星配置、用神(Yong Shen,吉利五行)與忌神(Ji Shen,不利五行)的搭配,以及大運(Da Yun)流年(Liu Nian)間的沖合關係,都會放大或抑制借貸決策的成敗概率。尤其在當前經濟環境下,命理結構提示的能量變化與現實資金流動呈現高度相關性,成為輔助理性決策的重要參考。

因此,借貸與債務的最佳時間窗口不僅是經濟指標的疊加,更是命理結構與現實環境互動的結果。合理利用命理判斷能輔助借貸人識別風險信號,從而更科學地擇時借貸,降低負債壓力。

命理判斷的三個核心維度

首要維度是日主與財星的關係。借貸決策本質上涉及資金的流入和流出,財星代表財富和收入,日主的強弱決定了個人對財富的掌控力。偏旺日主配合有力的財星,借貸成功率較高,風險也較易控制;反之則需謹慎。

第二維度是比劫星與合作關係。比劫(Bi Jian / Jie Cai)代表競爭與資源共享,在借貸中體現為親友支持或合作夥伴。比劫旺盛時,借貸網絡較為穩固,但過旺可能導致資源分散或內部消耗,需結合用神的調節來判斷。

第三維度是大運與流年的互動。大運代表人生階段的整體趨勢,流年則是當年具體環境的體現。借貸時機最好選在大運吉利且流年順勢的時期,特別是當流年與用神形成生扶或合化時,借貸成功率顯著提升,風險也相對較低。

綜合這三維度,理性的借貸決策不僅要關注當前經濟狀況,更需結合命理的動態變化,避免在忌神旺盛或大運沖剋時貿然行動,確保資金流動順暢且風險可控。

三個真實命盤案例

案例 1:該女性日主為戊(土,Wu),偏旺,屬食神格,用神為木、水,忌神為火。當前處於乙丑大運(Da Yun)(49-58歲)第5年,屬於吉利大運,事業和財運均有進展。流年(Liu Nian)為丙午,流年順勢而為。其日主偏旺且用神木、水得生扶,利於借貸資金的流轉。乙丑大運中土旺生金,財星受益明顯,且流年丙午雖含火,但整體大運流年互動順暢,借貸時機較為有利。建議在確認借貸目的和資金用途明確的前提下,優先選擇大運吉利、流年生扶的時段行動,避免流年火旺過度激化風險。

案例 2:此女性日主己(土,Ji),偏旺,正印格,用神木、水,忌神火。當前大運為壬寅大運(52-61歲)第4年,屬於大吉之運,諸事順遂。流年同樣為丙午,流年順勢而為。己土日主偏旺,正印格代表資源支持良好,壬寅大運中壬水生木,寅木助旺用神,利於借貸資金的調動和還款能力。丙午流年雖有火忌,但因大運生扶較強,整體借貸風險可控。此命盤適合在大運中期利用流年順勢窗口展開債務重組或大額借貸,前提是避免衝動消費,保持資金周轉的穩定。

案例 3:該女性日主甲(木,Jia),偏弱,劫財格,用神為水,忌神為火、土。當前大運為庚子大運(50-59歲)第6年,平穩之運,宜守成。流年為丙午,流年隨機應變。甲木日主偏弱,劫財格中比劫代表借貸合作關係較強,但日主偏弱使得資金掌控力有限。庚子大運平穩但缺乏強力生扶,流年丙午火旺,忌神加劇風險。此時借貸決策應謹慎,避免大規模負債擴張,宜採取守成策略,優先考慮償還已有債務,等待更有利的大運或流年時機再做積極擴張。

三個案例均顯示,借貸與債務的最佳時間窗口需結合日主強弱、格局用神及大運流年互動,科學判斷當期資金流動和風險承受能力,避免盲目跟風或衝動借貸。

這個場景常見的誤判與盲點

借貸決策中,常見誤判是單純依賴經濟數據或市場趨勢,而忽視個人命理結構對風險承受能力的影響。例如,在利率低迷期盲目擴大借貸,卻未考慮日主偏弱或忌神旺的命盤,容易導致資金鏈斷裂。

另一個盲點是將大運視為絕對吉凶,忽略流年與月支的即時互動。即使大運吉利,若流年出現沖剋或忌神過旺,也可能使借貸風險驟增。反之,大運雖平穩,流年若得用神生扶,仍有突破瓶頸的可能。

此外,親友借款中情感因素複雜,命理中比劫星旺盛雖有利合作,但過旺可能導致資源分散和內部矛盾,未能結合用神調整,容易出現借貸糾紛和資金流失。

最後,忽略了借貸用途和還款計劃的匹配。命理結構雖提示時機,但不合理的資金用途和無序的債務管理均會加劇風險,命理只能作為輔助工具,決策仍需結合財務規劃。

實操判斷順序

第一步,排查個人命盤日主強弱及格局用神,確認當前大運是否為吉運,尤其關注財星、生扶用神是否旺盛。若日主偏旺且用神得力,則借貸風險較低,可考慮適時行動;反之需謹慎,優先等待結構改善。

第二步,分析流年與大運的互動關係,判斷流年是否順勢生扶或沖剋忌神。當流年與用神合化或生助時,是借貸的良機;若流年中忌神旺盛或沖剋大運,建議推遲重要借貸決策,避免風險暴露。

第三步,結合現實財務狀況和借貸需求,評估資金用途合理性及還款能力。命理提示時機僅為參考,實際操作中應確保資金流動性和風險控制機制健全,避免盲目擴張或逾期壓力。

綜合以上步驟,有節奏地擇機借貸,既順應命理能量變化,也符合現實財務規律,能最大程度提升借貸成功率和資金安全。

FAQ

問題 1:為什麼命理中的用神和忌神對借貸決策影響如此重要? 答:用神代表命主所需的生助能量,借貸時若用神旺盛,資金流通順暢、還款能力較強;忌神則可能帶來阻礙和風險,忌神旺時借貸容易遭遇困難和壓力,因此判斷借貸時機時必須關注兩者的強弱及互動關係。

問題 2:借貸時如何結合大運流年判斷最佳時間窗口? 答:大運代表長週期趨勢,流年反映當年環境。借貸最佳時機通常在大運吉利且流年順勢生扶用神時出現,這時資金流動順利,風險較低;若流年沖剋忌神,則應謹慎或等待更合適時機。

問題 3:親友借款該如何透過命理降低風險? 答:親友借款在命理中體現為比劫星關係,適度比劫有助合作和支持,但比劫過旺可能導致資源分散和糾紛。借貸前應評估比劫強弱,結合用神調節,選擇大運流年支持的時機行動,同時保持合理計劃和溝通,降低風險。

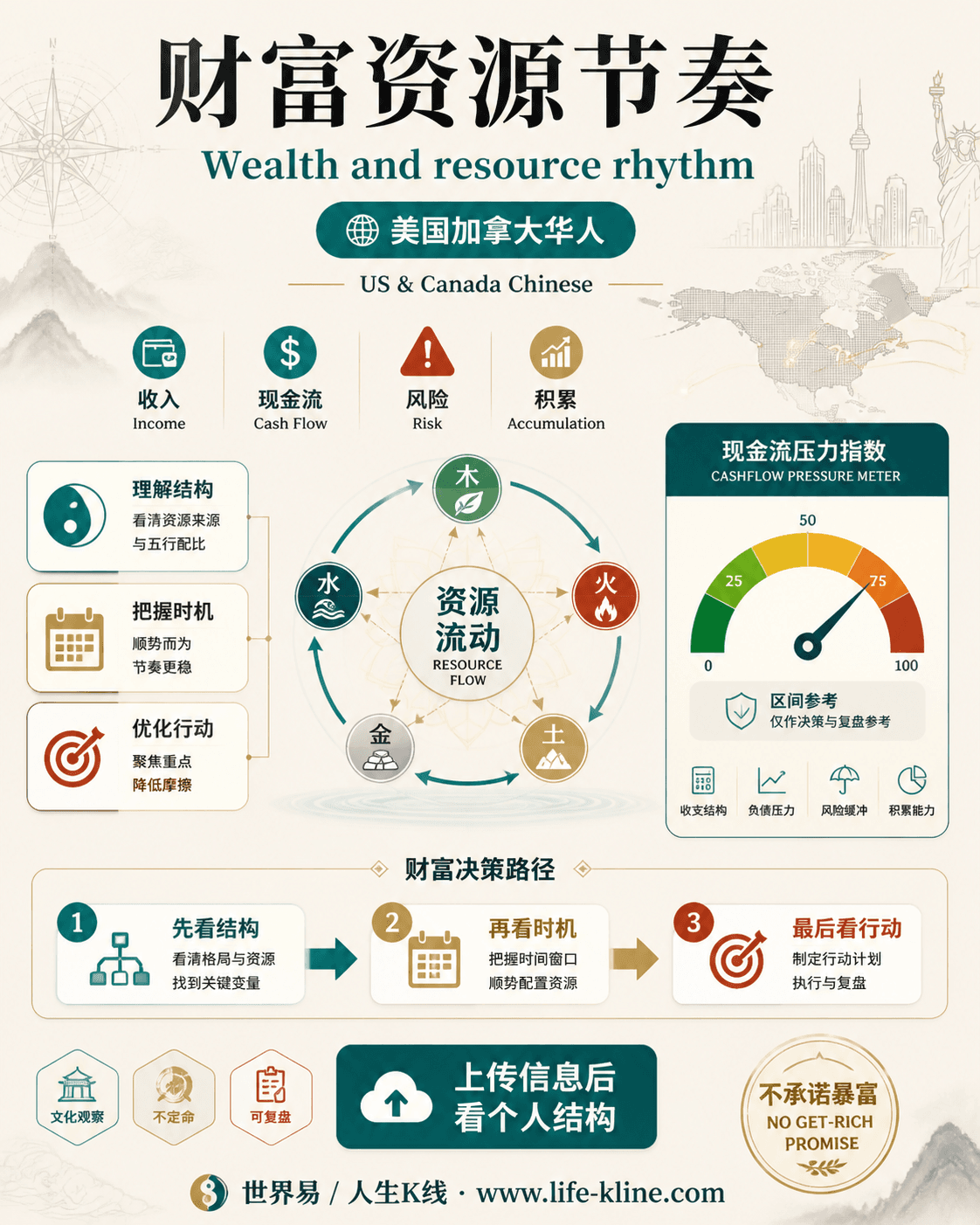

财富资源节奏|美国加拿大华人

这张图把《借貸與債務最佳時間窗口解析:大運流年與財務決策的命理關聯》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读