なぜこの判断はこの財務シーンで特に難しいのか

現代社会において、借貸と債務管理は親族や友人からの借入、クレジットカードの利用、消費者ローン、車ローンや住宅ローンなど多様なチャネルを含みます。現実には、高騰する住宅価格、インフレ圧力、金利変動が借貸のリスクと不確実性を著しく増大させ、さらに親族間の借貸は複雑な人間関係を伴い、判断の難易度を一層高めています。

心理的側面では、借貸者は短期的な資金ニーズに駆られ、長期的な返済能力や市場環境の変化を見落としがちです。特に金利上昇期や経済変動期には盲目的な借入行動が増えやすく、この時に科学的に借貸の最適タイミングを判断することが、リスク軽減と財務安定性向上の鍵となります。

命理的観点から見ると、日主の強弱、格局の財星配置、用神(Yong Shen)と忌神(Ji Shen)の組み合わせ、さらには大運(Da Yun)と流年(Liu Nian)間の冲合関係が、借貸判断の成功確率を増幅または抑制します。特に現経済環境下では、命理構造が示すエネルギー変化と現実の資金流動は高度に関連し、理性的判断の重要な参考となっています。

したがって、借貸と債務の最適なタイミングは単なる経済指標の重なりではなく、命理構造と現実環境の相互作用の結果です。命理判断を適切に活用することで、借貸者はリスク信号を識別し、より科学的にタイミングを選択して負債圧力を軽減できます。

命理判断の三つの核心次元

第一の次元は日主(Day Master)と財星の関係です。借貸判断は本質的に資金の流入と流出に関わり、財星は富と収入を表します。日主の強弱は個人の富の掌握力を決定し、偏旺の日主に有力な財星が伴う場合、借貸成功率が高くリスクも管理しやすいですが、逆の場合は慎重さが求められます。

第二の次元は比肩(Bi Jian)と劫財(Jie Cai)星と協力関係です。比肩・劫財は競争や資源共有を示し、借貸では親族や協力者の支援を意味します。比肩・劫財が旺盛な時は借貸ネットワークが安定しますが、過旺になると資源の分散や内部消耗を招くため、用神との調整を踏まえて判断が必要です。

第三の次元は大運(Da Yun)と流年(Liu Nian)の相互作用です。大運は人生の段階的な全体傾向を示し、流年はその年の具体的環境を反映します。借貸のタイミングは大運が吉で流年が順勢の時期が最適であり、特に流年が用神と生扶(生助)や合化関係にある場合、借貸成功率が著しく向上しリスクが低減します。

これら三つの次元を総合的に見ることで、理性的な借貸判断は現在の経済状況だけでなく、命理の動的変化を考慮し、忌神が旺盛であったり大運が冲克している時期の無謀な行動を避け、資金流動を円滑かつリスク管理可能な状態に保つことが可能になります。

三つの実例命盤ケース

ケース1:この女性の命盤は日主が戊(土)(Wu)、偏旺で食神格に属し、用神は木(水)と水(水)、忌神は火(火)です。現在は乙丑(Yi Chou)大運(49-58歳)の第5年で吉運にあたり、事業と財運が進展しています。流年は丙午(Bing Wu)で流年も順勢です。日主が偏旺で用神の木・水が生扶されており、借貸資金の流通に有利です。乙丑大運は土旺で金を生じ、財星が明らかに恩恵を受けています。流年の丙午は火を含みますが、全体の大運・流年の相互作用は順調で、借貸のタイミングとして有利といえます。借貸目的と資金用途が明確であることを前提に、大運が吉で流年が生扶する時期を優先して行動し、流年の火旺によるリスク過激化は避けるべきです。

ケース2:この女性の命盤は日主が己(土)(Ji)、偏旺で正印格に属し、用神は木と水、忌神は火です。現在は壬寅(Ren Yin)大運(52-61歳)の第4年で大吉の運気であり、諸事順調です。流年も丙午で流年は順勢です。己土日主は偏旺で、正印格は資源支援が良好を示します。壬寅大運では壬水が木を生じ、寅木が用神を助けており、借貸資金の調達や返済能力に有利です。丙午流年は火の忌神を含みますが、大運の生扶が強いため、全体の借貸リスクは管理可能です。この命盤は大運中期に流年の順勢ウィンドウを利用して債務再編や大口借入を行うのに適していますが、衝動的な消費は避け、資金循環の安定を維持することが前提です。

ケース3:この女性の命盤は日主が甲(木)(Jia)、偏弱で劫財格に属し、用神は水、忌神は火と土です。現在は庚子(Geng Zi)大運(50-59歳)の第6年で平穏な運気であり、守成が望ましい時期です。流年は丙午で流年は変化に対応する局面です。甲木日主は偏弱で、劫財格の比劫は借貸協力関係が強いことを示しますが、日主の弱さから資金掌握力は限定的です。庚子大運は平穏ですが強力な生扶が不足し、流年の丙午は火旺で忌神がリスクを増大させます。この時期の借貸判断は慎重を要し、大規模な負債拡大は避け、守成戦略を取り、既存債務の返済を優先し、より有利な大運や流年のタイミングを待つべきです。

これら三つのケースはすべて、借貸と債務の最適なタイミングは日主の強弱、格局の用神、そして大運・流年の相互作用を組み合わせて科学的に資金流動とリスク耐性を判断し、盲目的な追随や衝動的借入を避ける必要があることを示しています。

このシーンでよくある誤判断と盲点

借貸判断においてよくある誤りは、単に経済データや市場動向に依存し、個人の命理構造がリスク耐性に与える影響を無視することです。例えば、金利が低迷している時期に盲目的に借入を拡大し、日主が偏弱または忌神が旺盛な命盤を考慮しないと、資金繰りの断絶を招きやすくなります。

もう一つの盲点は大運を絶対的な吉凶と見なし、流年や月支とのリアルタイムの相互作用を軽視することです。大運が吉でも、流年に冲克や忌神が過旺であれば借貸リスクは急増します。逆に大運が平穏でも、流年が用神を生扶すれば困難を突破する可能性があります。

さらに、親族や友人からの借入における感情的要素の複雑さも見落とされがちです。命理上、比肩・劫財星が旺盛であれば協力関係に有利ですが、過旺は資源分散や内部対立を招き、用神調整がなければ借貸トラブルや資金流失を引き起こしやすいです。

最後に、借貸用途と返済計画の整合性を無視することも問題です。命理構造はタイミングを示唆しますが、不合理な資金用途や無秩序な債務管理はリスクを増大させます。命理はあくまで補助ツールであり、判断は財務計画と組み合わせて行うべきです。

実践的判断の順序

第一に、個人の命盤における日主の強弱と格局の用神を確認し、現在の大運が吉運かどうかを見極めます。特に財星や生扶用神が旺盛であれば、借貸リスクは低く、適時行動を検討できます。逆に日主が弱く用神が不十分な場合は慎重に構え、構造改善を待つべきです。

第二に、流年と大運の相互関係を分析し、流年が順勢に用神を生扶しているか、あるいは忌神を冲克しているかを判断します。流年が用神と合化または生助の関係にある場合は借貸の好機であり、忌神が旺盛または大運を冲克している場合は重要な借貸判断を延期しリスク回避を図るべきです。

第三に、現実の財務状況と借貸ニーズを踏まえ、資金用途の合理性と返済能力を評価します。命理はタイミングの参考に過ぎず、実務では資金流動性とリスク管理体制の健全性を確保し、盲目的な拡大や延滞リスクを避けることが重要です。

以上のステップを総合的に行い、リズムを持ってタイミングを選んで借貸を行うことで、命理のエネルギー変化に順応しつつ現実の財務法則にも合致し、借貸成功率と資金安全性を最大化できます。

FAQ

質問1:なぜ命理における用神(Yong Shen)と忌神(Ji Shen)が借貸判断にこれほど重要なのか? 回答:用神は命主が必要とする生助エネルギーを表し、借貸時に用神が旺盛だと資金流通がスムーズで返済能力が高いことを示します。一方、忌神は障害やリスクをもたらし、忌神が旺盛な場合は借貸で困難や圧力に直面しやすいため、借貸タイミング判断には両者の強弱と相互作用を重視する必要があります。

質問2:借貸時に大運(Da Yun)と流年(Liu Nian)をどう組み合わせて最適なタイミングを判断するか? 回答:大運は長期的なトレンドを示し、流年はその年の環境を反映します。借貸の最適タイミングは通常、大運が吉で流年が用神を順勢に生扶する時期に現れ、この時は資金流動が円滑でリスクが低いです。逆に流年が忌神を冲克する場合は慎重にするか、より適した時期を待つべきです。

質問3:親族や友人からの借入は命理でどうリスクを減らせるか? 回答:親族借入は命理上、比肩・劫財星の関係で表されます。適度な比肩・劫財は協力と支援に役立ちますが、過旺だと資源分散やトラブルを招きます。借入前に比肩・劫財の強弱を評価し、用神との調整を行い、大運・流年の支持があるタイミングで行動し、計画的なコミュニケーションを保つことでリスクを軽減できます。

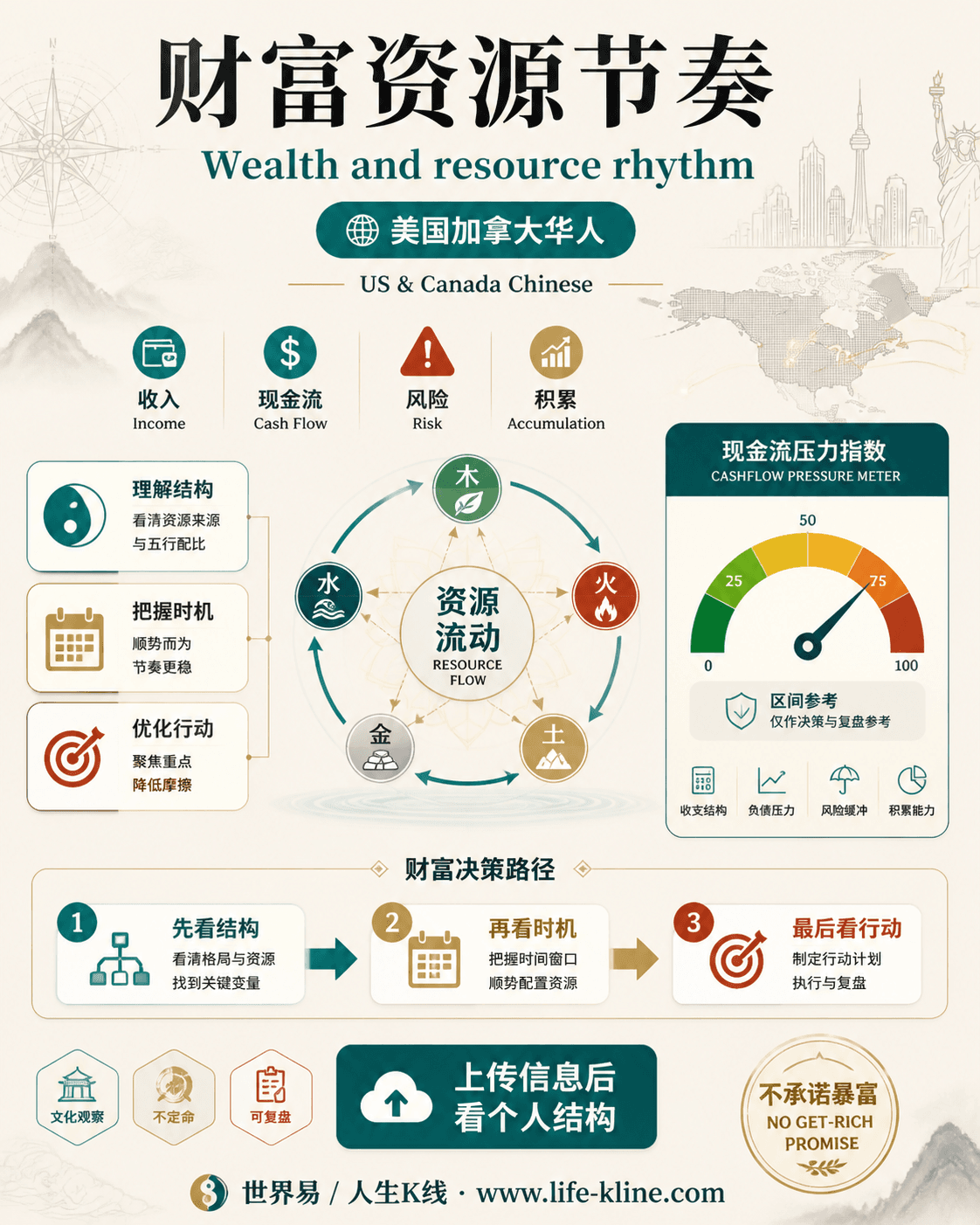

财富资源节奏|美国加拿大华人

这张图把《借貸と債務の最適なタイミング解析:大運・流年と財務判断の命理的関連性》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读