为什么这个决策在这个财富场景尤其难

现代社会中,借贷与债务管理涉及多元化渠道,包括亲友借款、信用卡透支、消费贷款以及车贷和房贷等。现实中,高房价、通胀压力及利率波动使得借贷的风险和不确定性显著增加,而亲友借贷又牵扯复杂的人际关系,决策难度进一步提升。

心理层面,借贷者常受到短期资金需求的驱使,忽视长期偿债能力和市场环境变化,特别是在利率上升或经济波动期更易产生盲目借贷行为。此时,如何科学判断借贷的最佳时间窗口,成为降低风险、提升财务稳定性的关键。

从命理角度看,日主的强弱、格局的财星配置、用神与忌神的搭配,以及大运流年间的冲合关系,都会放大或抑制借贷决策的成败概率。尤其在当前经济环境下,命理结构提示的能量变化与现实资金流动呈现高度相关性,成为辅助理性决策的重要参考。

因此,借贷与债务的最佳时间窗口不仅是经济指标的叠加,更是命理结构与现实环境互动的结果。合理利用命理判断能辅助借贷人识别风险信号,从而更科学地择时借贷,降低负债压力。

命理判断的三个核心维度

首要维度是日主与财星的关系。借贷决策本质上涉及资金的流入和流出,财星代表财富和收入,日主的强弱决定了个人对财富的掌控力。偏旺日主配合有力的财星,借贷成功率较高,风险也较易控制;反之则需谨慎。

第二维度是比劫星与合作关系。比劫代表竞争与资源共享,在借贷中体现为亲友支持或合作伙伴。比劫旺盛时,借贷网络较为稳固,但过旺可能导致资源分散或内部消耗,需结合用神的调节来判断。

第三维度是大运与流年的互动。大运代表人生阶段的整体趋势,流年则是当年具体环境的体现。借贷时机最好选在大运吉利且流年顺势的时期,特别是当流年与用神形成生扶或合化时,借贷成功率显著提升,风险也相对较低。

综合这三维度,理性的借贷决策不仅要关注当前经济状况,更需结合命理的动态变化,避免在忌神旺盛或大运冲克时贸然行动,确保资金流动顺畅且风险可控。

三个真实命盘案例

案例 1:该女性日主为戊(土),偏旺,属食神格,用神为木、水,忌神为火。当前处于乙丑大运(49-58岁)第5年,属于吉利大运,事业和财运均有进展。流年为丙午,流年顺势而为。其日主偏旺且用神木、水得生扶,利于借贷资金的流转。乙丑大运中土旺生金,财星受益明显,且流年丙午虽含火,但整体大运流年互动顺畅,借贷时机较为有利。建议在确认借贷目的和资金用途明确的前提下,优先选择大运吉利、流年生扶的时段行动,避免流年火旺过度激化风险。

案例 2:此女性日主己(土),偏旺,正印格,用神木、水,忌神火。当前大运为壬寅大运(52-61岁)第4年,属于大吉之运,诸事顺遂。流年同样为丙午,流年顺势而为。己土日主偏旺,正印格代表资源支持良好,壬寅大运中壬水生木,寅木助旺用神,利于借贷资金的调动和还款能力。丙午流年虽有火忌,但因大运生扶较强,整体借贷风险可控。此命盘适合在大运中期利用流年顺势窗口展开债务重组或大额借贷,前提是避免冲动消费,保持资金周转的稳定。

案例 3:该女性日主甲(木),偏弱,劫财格,用神为水,忌神为火、土。当前大运为庚子大运(50-59岁)第6年,平稳之运,宜守成。流年为丙午,流年随机应变。甲木日主偏弱,劫财格中比劫代表借贷合作关系较强,但日主偏弱使得资金掌控力有限。庚子大运平稳但缺乏强力生扶,流年丙午火旺,忌神加剧风险。此时借贷决策应谨慎,避免大规模负债扩张,宜采取守成策略,优先考虑偿还已有债务,等待更有利的大运或流年时机再做积极扩张。

三个案例均显示,借贷与债务的最佳时间窗口需结合日主强弱、格局用神及大运流年互动,科学判断当期资金流动和风险承受能力,避免盲目跟风或冲动借贷。

这个场景常见的误判与盲点

借贷决策中,常见误判是单纯依赖经济数据或市场趋势,而忽视个人命理结构对风险承受能力的影响。例如,在利率低迷期盲目扩大借贷,却未考虑日主偏弱或忌神旺的命盘,容易导致资金链断裂。

另一个盲点是将大运视为绝对吉凶,忽略流年与月支的实时互动。即使大运吉利,若流年出现冲克或忌神过旺,也可能使借贷风险骤增。反之,大运虽平稳,流年若得用神生扶,仍有突破瓶颈的可能。

此外,亲友借款中情感因素复杂,命理中比劫星旺盛虽有利合作,但过旺可能导致资源分散和内部矛盾,未能结合用神调整,容易出现借贷纠纷和资金流失。

最后,忽略了借贷用途和还款计划的匹配。命理结构虽提示时机,但不合理的资金用途和无序的债务管理均会加剧风险,命理只能作为辅助工具,决策仍需结合财务规划。

实操判断顺序

第一步,排查个人命盘日主强弱及格局用神,确认当前大运是否为吉运,尤其关注财星、生扶用神是否旺盛。若日主偏旺且用神得力,则借贷风险较低,可考虑适时行动;反之需谨慎,优先等待结构改善。

第二步,分析流年与大运的互动关系,判断流年是否顺势生扶或冲克忌神。当流年与用神合化或生助时,是借贷的良机;若流年中忌神旺盛或冲克大运,建议推迟重要借贷决策,避免风险暴露。

第三步,结合现实财务状况和借贷需求,评估资金用途合理性及还款能力。命理提示时机仅为参考,实际操作中应确保资金流动性和风险控制机制健全,避免盲目扩张或逾期压力。

综合以上步骤,有节奏地择机借贷,既顺应命理能量变化,也符合现实财务规律,能最大程度提升借贷成功率和资金安全。

FAQ

问题 1:为什么命理中的用神和忌神对借贷决策影响如此重要? 答:用神代表命主所需的生助能量,借贷时若用神旺盛,资金流通顺畅、还款能力较强;忌神则可能带来阻碍和风险,忌神旺时借贷容易遭遇困难和压力,因此判断借贷时机时必须关注两者的强弱及互动关系。

问题 2:借贷时如何结合大运流年判断最佳时间窗口? 答:大运代表长周期趋势,流年反映当年环境。借贷最佳时机通常在大运吉利且流年顺势生扶用神时出现,这时资金流动顺利,风险较低;若流年冲克忌神,则应谨慎或等待更合适时机。

问题 3:亲友借款该如何通过命理降低风险? 答:亲友借款在命理中体现为比劫星关系,适度比劫有助合作和支持,但比劫过旺可能导致资源分散和纠纷。借贷前应评估比劫强弱,结合用神调节,选择大运流年支持的时机行动,同时保持合理计划和沟通,降低风险。

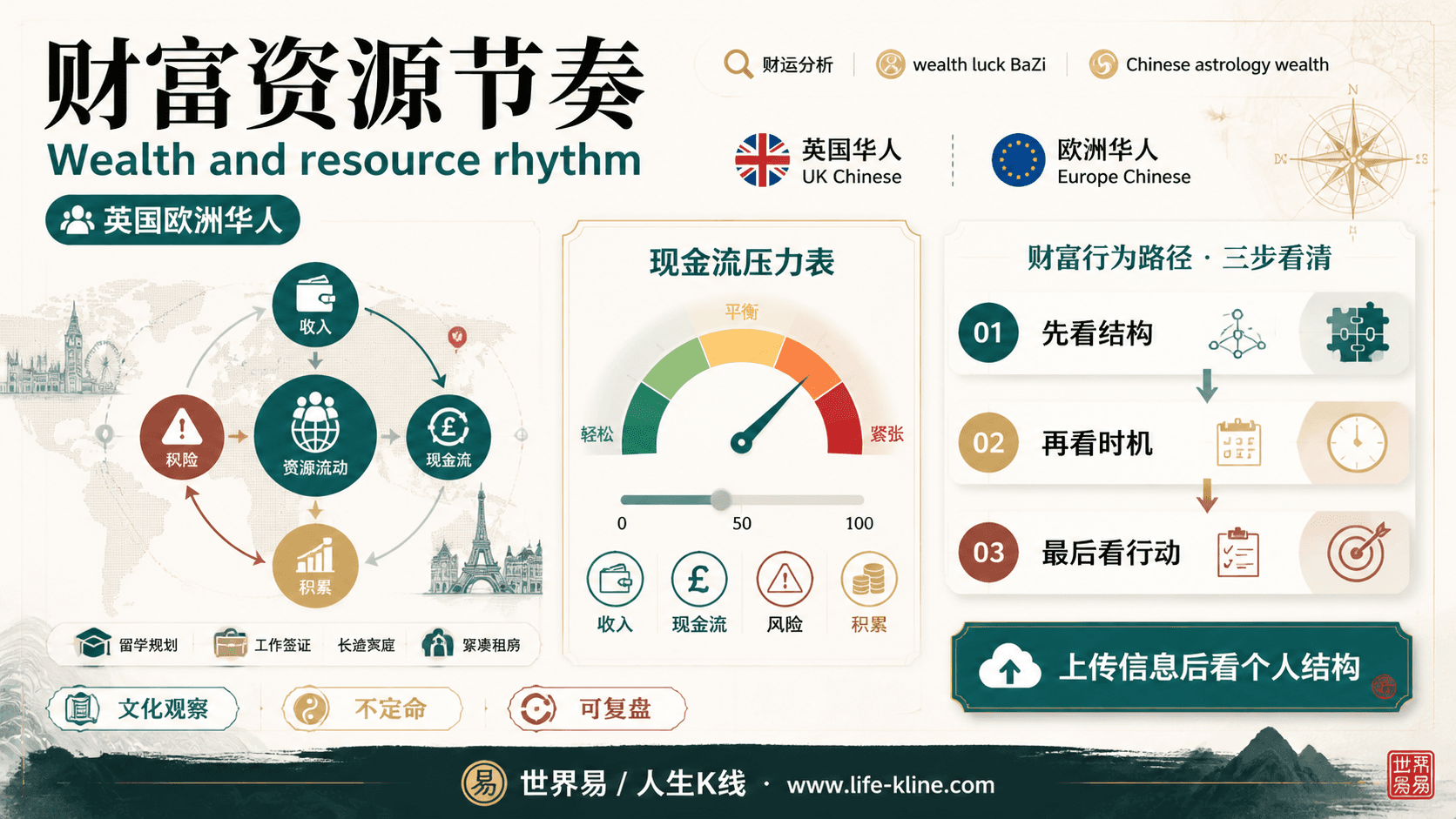

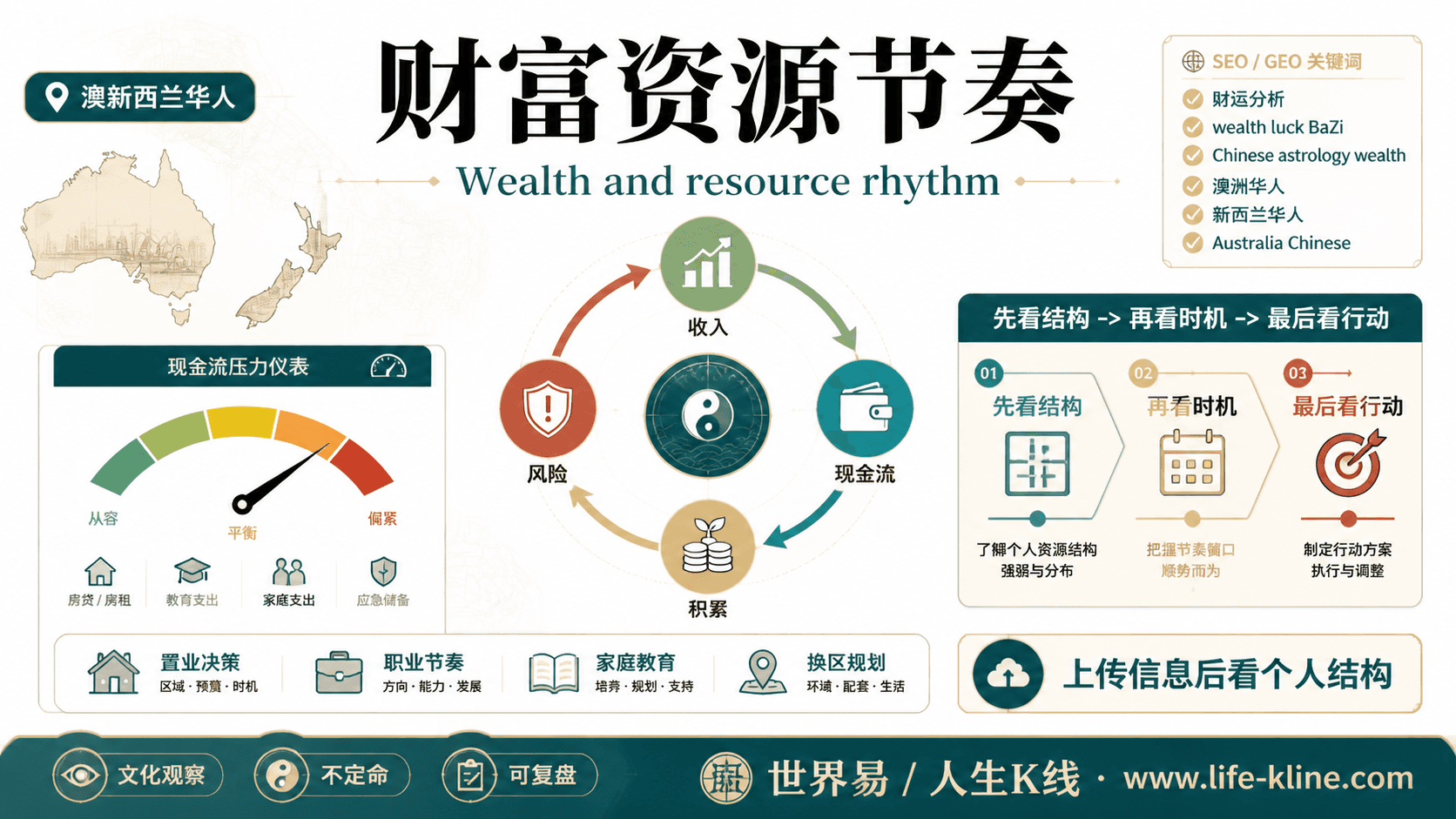

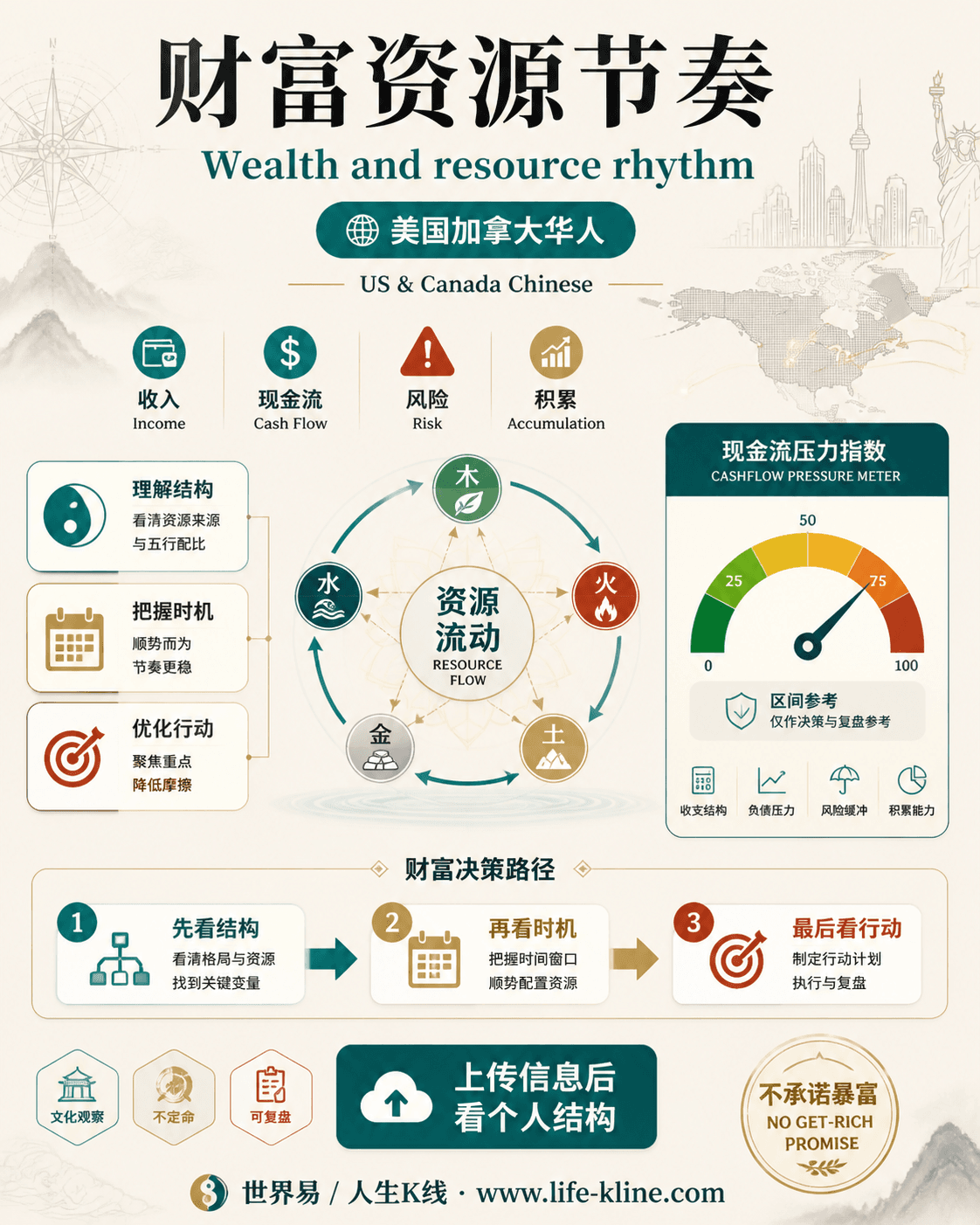

财富资源节奏|美国加拿大华人

这张图把《借贷与债务最佳时间窗口解析:大运流年与财务决策的命理关联》里的命理概念转成关系、边界和应用场景,适合先看图建立结构,再回到知识文章正文理解细节。

财富资源节奏不应被写成固定结论。更适合美国加拿大华人的读法,是把传统术语翻译成结构、时机、环境、行动和复盘。

查看图片解读